GRATUIT ET SANS ENGAGEMENT

Les informations présentées ne constituent ni un conseil en investissement ni une recommandation personnalisée. Tout placement comporte des risques, notamment de perte en capital. Les performances passées ne préjugent pas des performances futures.

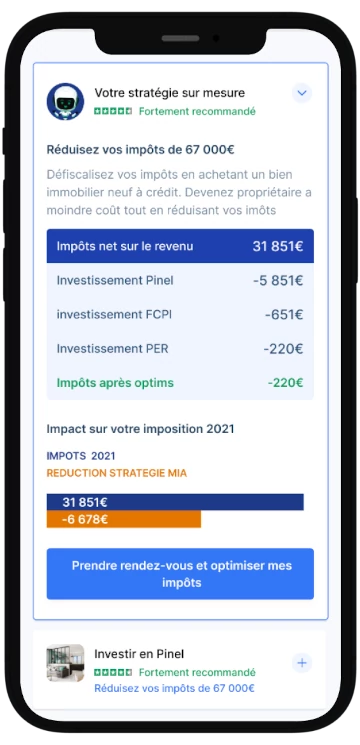

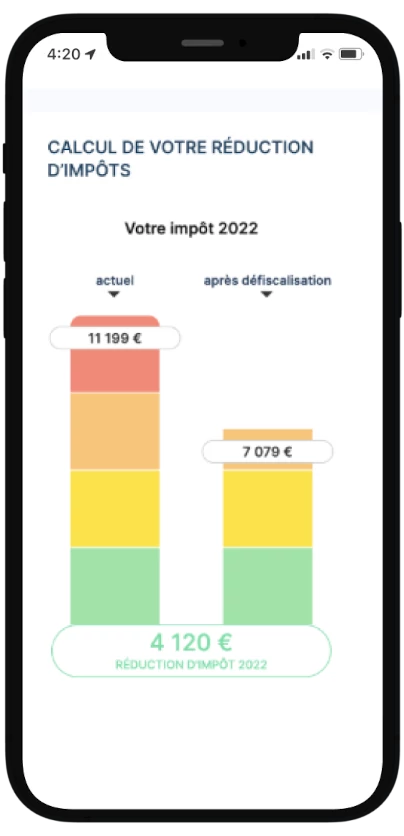

Simulez un projet en Pinel

Toutes les informations saisies lors du questionnaire sont sécurisées et protégées selon les normes exigées par la profession.

Cash

Simulez un investissement en immobilier Pinel en CASH et découvrez le potentiel de rentabilité.

Simuler

Crédit

Simulez un investissement en immobilier Pinel à CRÉDIT et découvrez le potentiel de rentabilité.

Simuler

Nos programmes Pinel

BORDOCIMA

Bordeaux 33100

- Type de défiscalisation Pinel

- Livraison 1er trimestre 2023

- Prix à partir de 301 500 €

EKO'CAMPUS - EKO'LOGIE

Poitiers 86000

- Type de défiscalisation Pinel

- Livraison 3ème trimestre 2024

- Prix à partir de 234 210 €

FLOWER

Blagnac 31700

- Type de défiscalisation Pinel

- Livraison 1er trimestre 2022

- Prix à partir de 244 900 €

Les programmes à côté de chez vous

Trouvez des projets immobiliers attractifs dans lesquels investir.

Comment fonctionne la loi Pinel ?

La loi Pinel est un outil fiscal permettant de réduire ses impôts en investissant dans l’immobilier locatif. Grâce à ce dispositif, l’acquéreur peut à la fois se constituer un patrimoine immobilier tout en profitant de l’effet de levier du crédit, réduire sa charge fiscale, bénéficier de revenus complémentaires à terme et protéger ses proches grâce à l’assurance du crédit (ADI).

La loi Pinel consiste en une réduction d’impôt sur le revenu pour les contribuables qui font l’acquisition d’un logement neuf ou en VEFA – c’est-à-dire en état futur d’achèvement – dans certaines zones géographiques.

Pour bénéficier de cet avantage fiscal, l’acquéreur doit s’engager à choisir un locataire pour louer le bien à ce dernier qui en fera usage de résidence principale. La durée d’engagement minimale est fixée à 6 ans pendant lesquels le propriétaire s’engage à respecter certaines conditions qui tiennent au plafonnement des loyers et aux ressources des locataires.

La réduction d’impôt varie en fonction de la localisation du logement (en métropole ou en outre-mer) et de la durée d’engagement : depuis janvier 2023, elle équivaut à 10,5 % du prix de revient du logement si l’acquéreur s’engage sur 6 ans, à 15 % s’il s’engage sur 9 ans et à 17,5 % s’il s’engage sur 12 ans.

Elle est calculée dans la limite de deux plafonds : 300 000€ par contribuable et par ans, 5 500 € par mètre carré de surface habitable. Dans les faits, ces conditions s’avèrent peu restrictives pour les contribuables.

LE DISPOSITIF PINEL DEPUIS SEPTEMBRE 2014

Les investissements qui répondent aux conditions mentionnées ci-dessus et qui ont été réalisés avant le 1er Septembre 2014 ouvraient droit à la réduction d’impôt Duflot.

La loi de Finances de 2015 a mis en place un dispositif plus souple, le Pinel.

Les durées minimales de location ont ainsi été raccourcies de 9 ans à 6 ans et les plafonds de ressources des locataires ont été rehaussés.

A noter également que depuis le 1er Janvier 2015, le logement peut être donné en location à un ascendant ou à un descendant sans compromettre l’avantage fiscal Pinel.

Toutefois, l’ascendant ou le descendant à qui le bien est donné en location ne doit pas être rattaché au même foyer fiscal que le propriétaire.

Pour être éligible au dispositif de défiscalisation Pinel, le logement doit être loué nu (pas de location meublée LMNP ou LMP) et tenir lieu d’habitation principale du locataire.

La location doit être effective et continue sur toute la période d’engagement de location : le logement doit être loué au plus tard un an après l’achèvement du programme immobilier.

Même en l’absence temporaire de locataire, le propriétaire ne pourra utiliser le logement pour lui-même ni le mettre à disposition d’un occupant à titre gratuit ou sans contrat de location.

Le logement doit d’ailleurs être remis en location dès lors que le locataire a donné son congé au bailleur.

En principe, l’administration fiscale peut remettre en cause la réduction d’impôt octroyée au propriétaire si le bien n’est pas reloué dans les 12 mois à compter de la réception du préavis du dernier locataire. Cependant, une tolérance existe si le propriétaire apporte la preuve que le bien est en état d’être loué et que tout a été mis en œuvre pour le louer : agences immobilières, annonces etc.

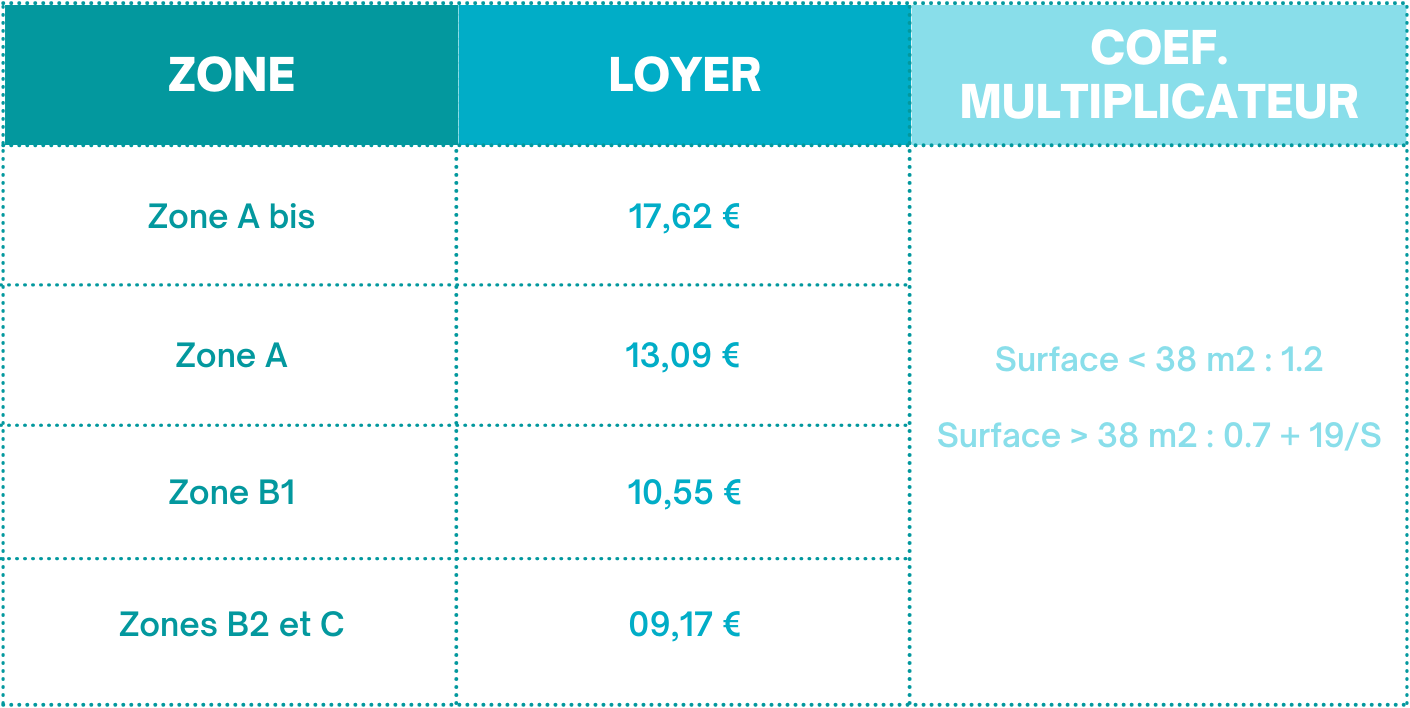

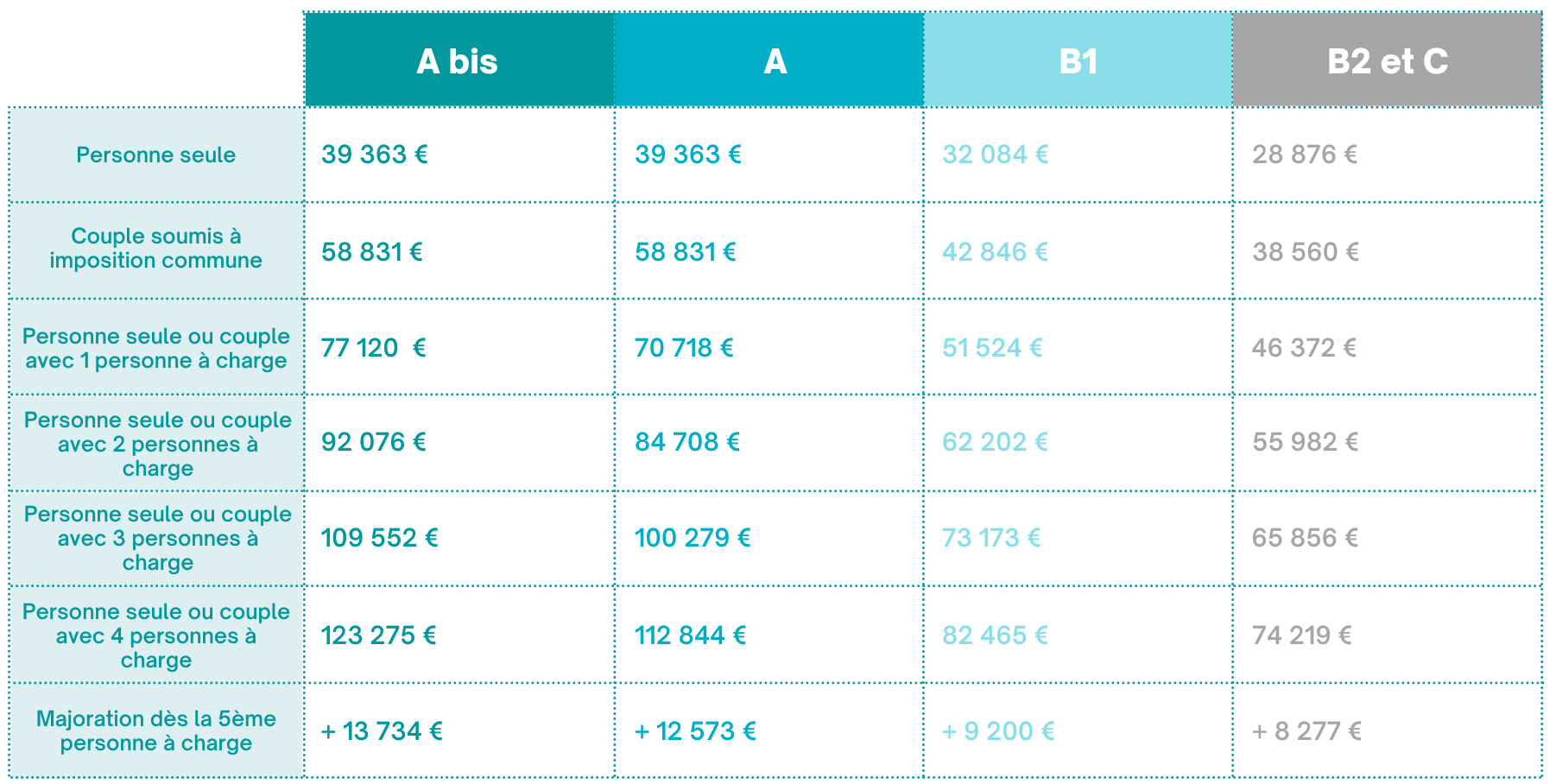

Dans le cadre du dispositif d'optimisation fiscale Pinel, les loyers mensuels par mètre carré sont également encadrés et ne doivent pas dépasser un plafond de loyers Pinel qui diffère en fonction de la zone géographique. Ces plafonds sont révisés chaque année pour chacune des zones A, A bis, B1, B2 et C.

Seules les communes classées A, A bis et B1 sont éligibles au dispositif Pinel.

Les communes en zone B2 y sont éventuellement éligibles sous réserve d’obtention d’un agrément du Préfet de région tandis que les communes situées en zone C n’y ouvrent pas droit. Le tableau ci-dessous indique les plafonds de loyer hors charge en fonction des différentes zones :

Pour déterminer le montant plafonné du loyer Pinel, il faut multiplier le loyer maximal par mètre carré (2ème colonne) à un coefficient multiplicateur (3ème colonne).

La surface (S) prend en compte la surface habitable ainsi que la moitié des annexes (balcon, loggias, terrasses etc.) dont le locataire à l’usage exclusif – dans la limite de 8 m2.

Exemple : un investisseur fait l’acquisition d’un T2 (éligible au dispositif Pinel) de 40 m2 à Lyon (zone A). Le logement dispose d’un balcon de 5 m2. La surface (S) à prendre en compte est de 42.5 m2 et le loyer plafonné hors charges est calculé comme suit : 13.09 € x 42.5 m2 x (0.7 + 19 / 42.5 m2) = 638.10 €.

QUELLES SONT LES TYPES D’ACQUISITION EN LOI PINEL ?

Pour bénéficier du dispositif Pinel, le contribuable doit faire l’acquisition d’un bien neuf (c’est-à-dire jamais utilisé ni habité) ou « sur plan » en VEFA (vente en état futur d’achèvement) sur un territoire éligible.

Mais la réduction d’impôt peut également s’appliquer à l’acquisition d’un logement réhabilité ou en vue de sa réhabilitation. Dans ce cas de figure, le propriétaire doit justifier de travaux destinés à optimiser la performance énergétique et technique du logement.

A noter que les logements individuels (pavillons) acquis après le 1er Janvier 2021 ne seront plus éligibles au dispositif Pinel. A compter de cette date, la réduction d’impôt ne s’appliquera donc plus qu’à l’acquisition de logements situés dans des immeubles collectifs.

QUELLES NORMES POUR UN LOGEMENT NEUF OU À CONSTRUIRE ?

Le dispositif fiscal Pinel s’accompagne d’une « éco-condition » : seuls les logements justifiant d’un bon niveau de performance énergétique globale y sont éligibles.

Les constructions neuves doivent ainsi justifier du label BBC 2005 (bâtiment basse consommation énergétique) ou respecter la réglementation thermique 2012 (RT 2012) pour ouvrir droit à la réduction d’impôt Pinel.

QUELLES NORMES POUR UN LOGEMENT FAISANT L’OBJET DE TRAVAUX ?

Le contribuable peut bénéficier du dispositif Pinel tout en investissant dans l’immobilier ancien. L’opération peut viser un logement « en vue de sa réhabilitation » ou même un local commercial ou industriel nécessitant d’être rénové en vue d’être proposé à la location dans des conditions décentes.

La loi du 06/07/1989 et le décret n°2002-120 du 30/01/2002 énoncent 15 caractéristiques de décence et 12 indicateurs de performance technique.

Pour bénéficier de la réduction d’impôt Pinel, ces indicateurs seront pris en compte.

Avant les travaux, le logement ne devra pas répondre à (au moins) 4 des 15 caractéristiques de décence ni à (au moins) 6 des 12 indicateurs de performance technique.

Après les travaux, le logement devra satisfaire à l’ensemble des caractéristiques mentionnées plus haut.

Pour attester de l’état de l’immeuble et de la qualité des travaux réalisés, le contribuable devra faire établir deux devis – avant et après le chantier – par un contrôleur technique agréé.

Précisons que le logement ne doit pas être utilisé ou habité par le propriétaire entre la date d’acquisition et le début du chantier de réhabilitation sous peine de remettre en cause la réduction d’impôt.

QUELS SONT LES DÉLAIS POUR ACHEVER LE LOGEMENT ?

Acheté en VEFA, un logement doit être achevé dans un délai de 30 mois pour ouvrir droit à la réduction fiscale Pinel.

Ce délai court depuis la date de signature de l’acte notarié d’acquisition jusqu’au moment où le logement est habitable. L’administration prévoit cependant que ce délai peut être prolongé en cas de force majeure.

Dans le cas de l’acquisition d’un bien en vue de sa réhabilitation, il est prévu que les travaux doivent être terminés au plus tard le 31 Décembre de la 2ème année qui suit celle de l’acquisition.

Enfin, un logement réhabilité à la date d’acquisition ne doit pas avoir été habité ni occupé de quelque manière que ce soit pour ouvrir droit à la réduction d’impôt Pinel.

Lorsqu’il fait l’acquisition d’un bien en état futur d’achèvement, l’investisseur achète sur plan un logement, la construction n’a pas encore commencé ou n’est pas achevée.

Cela permet notamment de se positionner sur les lots les plus intéressants d’un programme immobilier.

Généralement il s’écoule une période de 12 à 24 mois entre l’acquisition du bien et sa livraison.

La vente en état futur d’achèvement (VEFA) est encadrée par la loi de façon à protéger l’investisseur. De façon classique, l’acquéreur s’engage auprès d’un promoteur immobilier en signant un contrat de réservation (dénonciable sous certaines conditions) puis signe l’acte authentique auprès du notaire.

Le paiement est échelonné au gré des différents « appels de fonds » passés par le promoteur pour financer les différentes étapes de la construction.

Enfin, le bien est livré et l’acquéreur – s’il souhaite bénéficier du dispositif Pinel – dispose de 12 mois maximum pour le donner en location.

Lorsqu’il réalise un investissement locatif de défiscalisation immobilière sous le régime Pinel, le contribuable peut choisir sa durée d’engagement.

Pendant toute la durée d’engagement, il devra respecter strictement les conditions de mise en location (plafonds de loyer, conditions de ressources applicables aux locataires etc.) sous peine de voir l’administration fiscale remettre en cause la réduction d’impôt accordée.

L’investisseur peut ainsi choisir de s’engager sur 6 ans, 9 ans ou 12 ans.

Plus la durée d’engagement est longue et plus l’économie d’impôt réalisée sera importante.

Le taux de réduction d’impôt est en effet progressif selon la durée de location effective du logement. Le contribuable pourra réaliser une économie d’impôt de 10,5% du prix de revient du logement (prix d’acquisition HT + frais de notaires + frais d’intermédiaires etc.) sur les 6 premières années d’engagement.

La réduction d’impôt se portera à 15% sur une durée d’engagement de 9 ans et à 17,5% sur une durée maximale d’engagement de 12 ans.

Le formulaire 2042-C (à remplir l’année d’achèvement des travaux pour un investissement en VEFA) permet au contribuable d’opter pour une durée d’engagement de 6, 9 ou 12 ans.

Cependant, il est tout à fait possible de choisir de ne s’engager que sur 6 ans puis de proroger de 3 ou 6 années supplémentaires.

SI J’AI INVESTI AVANT LE 1ER OCTOBRE 2014 ?

Le dispositif d’incitation à l’investissement Duflot/ Pinel à vocation à favoriser l’accès au logement dans les zones où le marché immobilier locatif est tendu.

On entend par « zone tendue » un territoire sur lequel les habitants éprouvent des difficultés à se loger de par le manque de constructions ou le prix des loyers.

De ce fait, seules certaines zones sont éligibles et les gouvernements successifs procèdent parfois à de nouveaux « zonages » entraînant le reclassement de certaines localités.

Depuis le 01/10/2014, un nouveau zonage est en place et le dispositif Pinel remplace le dispositif préexistant Duflot : les villes de Lyon, de Lille, de Marseille et de Montpellier ont ainsi été classées en zone A alors qu’elles étaient auparavant classées B1.

Les villes du Havre, de Caen et de Dijon ont été classées B1 alors qu’elles étaient référencées B2 et quelques 500 communes sont devenues éligibles en passant de la zone C à la zone B1.

Ce nouveau zonage ne remet pas en question les investissements réalisés avant le 01/01/2014. Si le permis de construire a été déposé avant cette date, les contribuables peuvent bénéficier du dispositif de réduction fiscale même si la commune sur laquelle le logement est bâti à été déclassée.

SI J’AI INVESTI APRÈS LE 1ER OCTOBRE 2014 ?

Si l’investissement est réalisé à compter du 01/10/2014 (acte d’acquisition ou dépôt du permis de construire si le contribuable à fait construire le logement) ; alors le logement sera soumis à la réglementation du dispositif Pinel et le zonage de 2014 s’appliquera.

SI J’AI INVESTI AVANT LE 1ER JANVIER 2023 ?

Si vous avez investi dans votre bien Pinel avant le 1er janvier 2023, vous bénéficiez des taux en vigueur avant l'évolution de la loi, à savoir :

- 12% pour un investissement initial de 6 ans (6% pour une première prolongation de 3 ans, (3% pour une seconde prolongation de 3 ans).

- 18% pour un investissement initial de 9 ans (3% pour une prolongation de 3 ans).

- 21% pour un engagement initial de 12 ans.

SI J’AI INVESTI APRÈS LE 1ER JANVIER 2023 ?

Si vous avez investi dans votre bien Pinel après le 1er janvier 2023, vous bénéficierez des taux suivants :

- 10,5% pour un engagement de location de 6 ans,

- 15% pour un engagement de location de 9 ans,

- 17,5% pour un engagement de location de 12 ans.

Depuis janvier 2023, une seconde option s'offre aux investisseurs : le Pinel+.

Permettant de conserver les taux de réduction pratiqués jusqu'à fin 2022 (12%, 18%, 21%), le dispositif Pinel+ s'applique aux acquisitions suivantes :

- Logement situé dans un quartier prioritaire de la politique de la ville,

- Logement qui respecte un niveau élevé de qualité, imposant la prise en compte de critères spécifiques en termes de performance énergétique et environnementale.

Qui mieux que vous pour parler de nous ?

Votre satisfaction est notre priorité.

Très bon suivi client. Proposition d'alternatives quand l'environnement bouge. Rendement satisfaisant. Très bonne implication du conseiller Euodia.

Il y a 3 mois

Très bonne qualité de conseil et fréquence des contacts

Disponibilité de mon conseillé

Il y a 3 mois

C’est surtout mon conseiller qui est tres bon, merci a lui

Il y a 3 mois

pas de problème, bonne gestion

Il y a 3 mois

Avec notre application gérez et optimisez votre patrimoine

Simulez votre investissement Pinel

Vous vous posez la question d'investir en loi Pinel ? Sur Euodia App, simulez votre investissement Pinel et obtenez toutes les informations nécessaires liées à ce dispositif, selon votre profil.

Trouvez le bien qui vous correspond

Partant des biens situés au plus proche de vous pour s'étendre ensuite à la France entière, notre scope comprend plus de 4 000 lots Pinel présents sur le marché.

Votre patrimoine où que vous alliez

En quelques clics, consultez toutes les données liées à votre investissement Pinel. Gérez vos frais, valorisez votre bien et touchez vos revenus via l'application Euodia App.

Veillez sur votre investissement

Suivez votre investissement Pinel en temps réel. Loyers à percevoir, frais, impôts... Gardez vos finances au plus près de vous !

Evaluez l'impact sur votre fiscalité

Via Euodia App, informez-vous sur vos droits et bénéficiez de conseils personnalisés qui allègeront au mieux votre fiscalité !

Modalités de la loi Pinel

- Comment connaître le zonage de sa commune ?

- Quel doit être le niveau de performance énergétique ?

- Quelles sont les conditions de ressources des locataires ?

- Comment faire sa déclaration de réduction Pinel ?

- Quel est le montant de la réduction d'impôt Pinel ?

- Quels sont les plafonds de déduction en loi Pinel ?

- Faut-il plutôt s'engager sur 6 ans ou 9 ans ?

Dans le cadre de l’immobilier en optimisation fiscale, le zonage détermine – pour le bailleur – l’éligibilité à la réduction d’impôt et les plafonds de loyers à respecter.

Pour connaître le zonage de sa ville ou de sa commune de manière fiable, il suffit d’accéder au simulateur à disposition sur le site officiel du service public.

Seuls les logements labellisés RT 2012 (ou BBC 2005) sont éligibles à la loi Pinel.

La réglementation thermique (RT) a vocation à rendre les constructions neuves moins énergivores pour des raisons écologiques et économiques évidentes.

Techniquement, la norme RT 2012 vise à limiter les pertes de chaleurs et donc la consommation des logements.

Le très bon niveau de qualité du bâti doit également permettre aux locataires de jouir d’une température agréable en été sans avoir recours à un système de climatisation.

Lorsqu’il s’est engagé à louer sous le dispositif Pinel, le contribuable doit sélectionner – directement ou par l’agence d’une société de gestion locative – ses locataires en respectant des critères de ressources.

Pour un bail conclu en 2022, le revenu fiscal du locataire (au titre de 2020) ne doit pas excéder les montants exposés dans le tableau ci-dessous.

A noter que l’on pourra prendre en compte le revenu fiscal de 2021 s’il est plus favorable.

Une fois signé, le bail pourra cependant être reconduit même si les revenus du locataire étaient amenés à augmenter et à dépasser les plafonds.

Pour bénéficier de la réduction d’impôt Pinel, le contribuable doit en faire la déclaration auprès de l’administration fiscale.

S’il a fait l’acquisition d’un logement en VEFA, le bailleur devra joindre à sa déclaration de revenu de l’année de livraison du logement :

- Le formulaire 2044-EB précisant notamment l’adresse et la surface du logement, les dates de livraison et de première mise en location et le montant du loyer.

- Une copie du bail de location si le bien est loué. Le bail est à joindre à la déclaration de l’année suivante si le logement n’est pas encore loué.

- Une copie de l’avis d’imposition (ou de non imposition) du locataire au titre de l’avant dernière année précédant la conclusion du bail de location.

- Le formulaire 2042-C en indiquant le prix de revient de l’opération ainsi que la durée initiale d’engagement de 6, 9 ou 12 ans.

Par la suite et chaque année sur toute la durée d’engagement, le contribuable devra indiquer sur le formulaire 2042-C le montant de la réduction d’impôt et déclarer ses revenus fonciers sur le formulaire 2044.

La réduction d’impôt Pinel est calculée sur le prix de revient du logement (prix d’acquisition HT + frais de notaires + frais d’intermédiaires etc.) dans les limites de 5 500€ par mètre carré de surface habitable et de 300 000€ par an.

Ces deux plafonds permettent de déterminer la valeur du logement à retenir pour le calcul de la réduction d’impôt. Le plafond du prix au m2 s’applique avant celui des 300 000€.

EN PRATIQUE

Notre investisseur a acheté son T2 de 40 m2 à Lyon pour un prix de revient estimé à 8 000 € du m2 soit 320 000 €.

Or 40 m2 x 5 500 € = 220 000€ ; valeur qu’il faudra retenir comme base de calcul pour la réduction d’impôt.

S’il avait acheté un T4 de 80 m2 pour un prix de revient de 8 000 € du m2 : 80 m2 x 5 500 € = 440 000€. On aurait alors retenu le plafond global de 300 000 € comme base de calcul.

La réduction d’impôt est calculée en fonction de la durée d’engagement sous le dispositif Pinel.

Elle équivaut à 10,5% du prix de revient sur les 6 premières années (soit 1,75% par an), 15% sur les 9 premières années (soit 1,66% par an) et 17,5% sur 12 ans (soit 1,45% par an).

Grâce à son T2 en Pinel, notre investisseur Lyonnais pourrait bénéficier d’une réduction d’impôt annuelle de 3 850€ les 6 premières années d’engagement. Parce que : 220 000 - 12% = 23 100 et 23 100 / 6 = 3 850€.

S’il décidait d'investir pour 9 ans, il économiserait 3 667€ par an.

S’il décidait d'investir pour 12 ans, il économiserait 3 208€ par an.

Sur 12 ans, la réduction d’impôt cumulée se chiffrerait donc à 38 500€.

La réduction d’impôt annuelle maximale octroyée par un investissement Pinel est de 300 000 € x 2 % soit 6 000 €.

On notera qu’il est possible d’investir dans plusieurs logements Pinel (dans la limite de 2 biens et 300 000 € par an) et de cumuler les réductions d’impôts.

Cependant, ces réductions d’impôt s’inscrivent dans le plafonnement global des niches fiscales à 10 000 € par an.

Lorsqu’il remplit sa déclaration 2042-C la première année, le contribuable doit choisir une durée d’engagement initiale de 6, 9 ou 12 ans.

Il a tout intérêt à ne s’engager que sur 6 ans ! En effet, cela n’impactera pas le montant de la réduction d’impôt et les textes officiels (BOFIP) prévoient que « l’engagement initial peut être prorogé, selon les cas, pour une période triennale de location renouvelable une fois s’il était d’une durée de six ans ».

Le contribuable pourra ainsi prendre la décision – une fois les six premières années d’engament achevées – de vendre le bien, de changer de régime fiscal (LMNP par exemple) ou de proroger son engagement Pinel.

Il lui suffira pour cela de remplir le formulaire 2042-C la septième année de la même manière que les six années précédentes.

Les avantages et contraintes de l’investissement Pinel

Pour en savoir plus sur l’investissement en loi Pinel, prenez rendez-vous avec l’un de nos conseillers.

| Avantages d’un investissement en loi Pinel |

|---|

Réduction d'impôtUne réduction de l’impôt sur le revenu en fonction du nombre d’années pendant lesquelles le bien est loué : 10,5% pour 6 ans, 15% pour 9 ans et 17,5% pour 12 ans. |

Location familialePossibilité de louer le logement à ses descendants ou ascendants. En revanche, il n’est pas possible de louer le bien à un membre du foyer fiscal. |

Achat sans apportDans le cadre d’un investissement immobilier locatif, le crédit étant financé par les loyers perçus, les banques sont souvent disposées à consentir un prêt couvrant l’intégralité du montant de l’acquisition. Pour plus de renseignements sur les options pour financer l'achat d'un bien en loi Pinel, vous pouvez consulter les conseiller du groupe Euodia qui pourront vous orienter sur des solutions de financement. |

| Contraintes d’un investissement en loi Pinel |

|---|

PlafondsL’investissement en loi Pinel est plafonné à 300 000 € par an pour l’achat de deux logements ou à 5 500 le mètre carré. |

Durée de locationPour pouvoir bénéficier de la remise fiscale, vous devez louer le bien 6, 9 ou 12 ans. |

"Zonnage"Le plafonnement des loyers en fonction de zones géographiques ne permet pas aux investisseurs en loi Pinel d’en fixer le montant selon leurs désirs. |

L'actualité immobilière

Immobilier neuf : le dispositif Jeanbrun relance-t-il l’investissement ?

IMMOBILIER | 4 min. de lecture

Lire l'article

MaPrimeRénov’ : les nouvelles règles qui arrivent dès septembre 2025

IMMOBILIER | 3 min. de lecture

Lire l'article

Comment profiter des avantages fiscaux de l'immobilier en 2025 ?

IMMOBILIER | 4 min. de lecture

Lire l'article

Gestion de patrimoine : pourquoi faire appel à un conseiller peut transformer vos finances

FINANCIER | 3 min. de lecture

Lire l'article

Le Pinel est mort… vive le Denormandie pour investir dans l’ancien !

IMMOBILIER | 2 min. de lecture

Lire l'article