GRATUIT ET SANS ENGAGEMENT

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.

Comprenez le placement de trésorerie en 2 minutes Julien Vrignaud vous explique comment investir en placement de trésorerie.

Contrat de capitalisation

Le contrat de capitalisation est une enveloppe permettant de capitaliser votre excédent de trésorerie. Grâce à ce produit, vous pourrez épargner à moyen / long terme sur différents types de supports, avec ou sans garantie en capital.

Le contrat de capitalisation est souvent assimilé à l’assurance-vie. Bien que son fonctionnement se montre sensiblement identique, il reste différent du “placement préféré des Français”. En premier lieu, ce support ne repose pas sur la couverture d’un risque, contrairement à l’assurance-vie (qui couvre le décès de l’assuré).

Le contrat de capitalisation fonctionne de la manière suivante : Le souscripteur constitue son épargne en effectuant des versements libres ou programmés. Cela sous réserve de respecter les montants minimums de versements, propres à chaque contrat.

Un contrat de capitalisation peut être souscrit pour une période maximale de 30 ans. Parvenu à échéance, la sortie peut, selon le contrat, s’effectuer soit en capital soit en rente viagère.

En choisissant un contrat de capitalisation, vous avez accès à de nombreux supports d’investissement :

FONDS EN EUROS

Le Fonds en Euros est le support financier connu des Français puisqu’il est 100% garanti. Avec le Fonds en Euros, vous ne risquez pas de perte en capital. Ce support d’investissement correspond à un profil prudent car il est principalement investi en obligations d’État ! En plus de la garantie en capital, vos fonds restent disponibles. Vous n’avez pas de blocage et pouvez effectuer un rachat quand vous le souhaitez.

L’inconvénient principal des fonds en euros reste leur rendement, qui s’avère faible.

NB : Suivant le contrat, la garantie en capitale peut s’appliquer brute ou nette de frais de gestion.

UNITÉS DE COMPTES

Lorsque vous investissez sur des Unités de Comptes, contrairement au Fonds en Euros, votre capital initial n’est pas garanti. En revanche, vous pouvez obtenir de meilleurs rendements !

En effet, étant donné que vous acceptez ici de prendre un risque plus grand, vous êtes généralement mieux récompensés.

Pour composer votre allocation en Fonds en Euros et en unités de comptes, nous vous invitons à vous rapprocher de nos conseillers EUODIA. Ils vous orienteront vers le meilleur choix correspondant à votre profil.

Deux modes de gestion s’offrent à vous lorsque vous souscrivez un contrat de capitalisation :

GESTION SOUS MANDAT / PILOTÉE

En choisissant ce mode, vous déléguez toute ou partie de la gestion de votre contrat à une société de gestion. Celle-ci est alors chargée de choisir les supports d’investissements correspondant à votre profil de risque. Le moment venu, elle s’occupe également de réaliser les arbitrages qui lui semblent les plus opportuns.

Dans le cas d’une gestion pilotée, des frais supplémentaires peuvent s’appliquer, mais les arbitrages restent gratuits.

GESTION LIBRE

Vous avez également la possibilité d’opter pour la gestion libre. Cela signifie que vous constituez vous-même votre allocation en sélectionnant les supports en Fonds en Euros ou Unités de Comptes (UC) qui vont former votre portefeuille.

Pour vous aider dans le montage de vos allocations, consultez dès à présent nos conseillers EUODIA ainsi que notre Responsable Asset. Ils sauront vous proposer les simulations en adéquation avec votre profil.

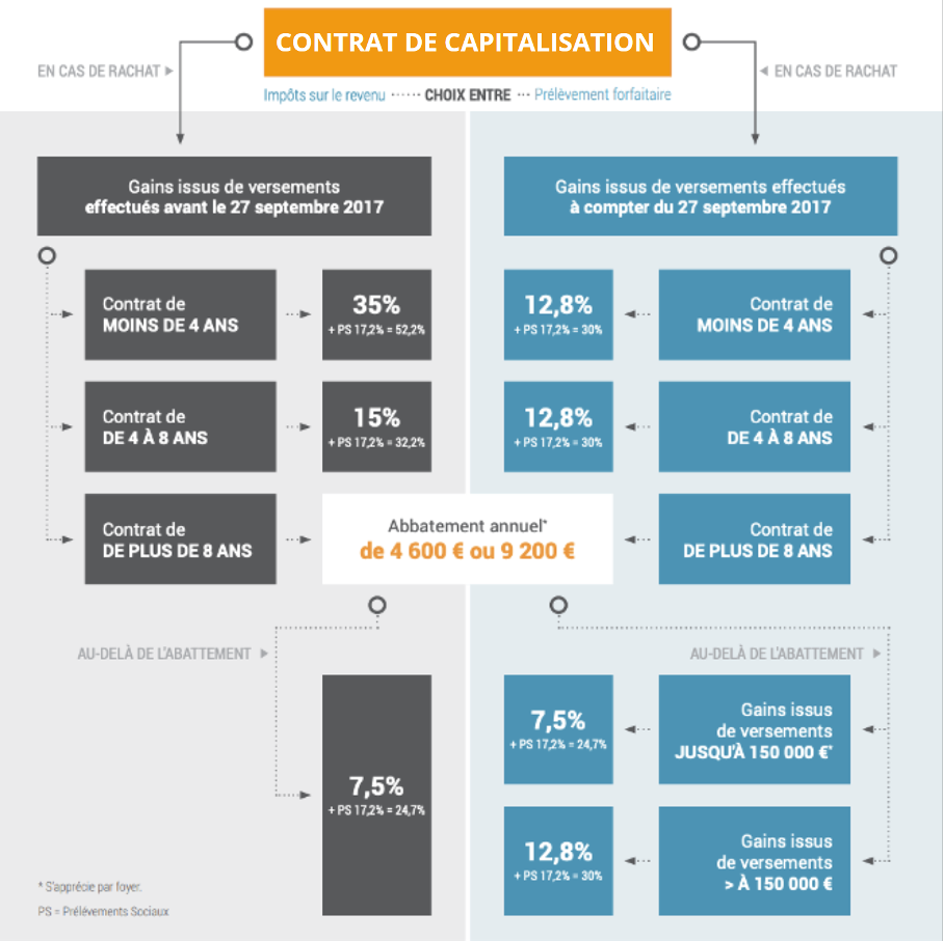

La fiscalité régissant le contrat de capitalisation diffère selon votre imposition.

IMPÔT SUR LE REVENU (IR)

Si votre société est soumise à l’impôt sur le revenu, votre fiscalité reste la même que pour une personne physique. Autrement dit, la fiscalité est imposée directement à l’IR. Vous devez alors déclarer les revenus de l’entreprise au prorata des droits sociaux.

Concernant l’imposition des bénéfices du contrat de capitalisation, vous pouvez opter entre :

- Le Prélèvement Forfaitaire Unique (PFU) au taux de 12,8% ou 7,5%,

- Le barème progressif de l’IR, calculé en fonction de la date de vos versements et du nombre d’années de détention de votre contrat de capitalisation.

IMPÔT SUR LES SOCIÉTÉS (IS)

Si votre entreprise est soumise à l’impôt sur les sociétés, votre fiscalité diffère entre 2 modes de calcul, suivant le contrat auquel vous avez souscrit :

Contrat mono-support

Dans le cas d’un contrat mono-support - c'est-à-dire un contrat unique investi en Fonds Euros qui n’est pas arbitré - les intérêts du contrat perçus sont taxés au taux d’imposition de votre société.

Contrat multi-supports

En ce qui concerne les contrats multi-supports, les intérêts ne sont pas taxés selon leur montant réel, mais sur la base d’un calcul estimatif. Cette estimation se base sur le montant souscrit, le Taux Moyen d’Emprunt d’État (TME) à la date de la souscription ainsi qu’un taux de revalorisation fixé à 105%.

Le calcul est donc le suivant :

Cette assiette taxable est ensuite assujettie à l’impôt sur les sociétés de votre entreprise.

NB : Ce calcul est une avance et une régularisation de l’imposition sera effectuée en cas de rachat, ou à la fin du contrat sur les intérêts réellement perçus.

- Sécurisation des capitaux grâce aux fonds en euros.

- Gestion simplifiée grâce à la gestion pilotée.

- Absence des prélèvements sociaux.

- Disponibilité du capital à tout moment.

- Placement à moyen/long terme.

- Frais de gestion et parfois d’arbitrage.

- Concernant les fonds euros, durée d’investissement minimum de 4 ans pour éviter les frais de remboursement anticipés.

Avec notre application gérez et optimisez votre patrimoine

Choisissez votre support d'investissement

Votre société génère un excédent de trésorerie que vous ne savez comment rentabiliser ? Contrat de capitalisation, SCPI, crowdfunding… Sur Euodia App, retrouvez toutes les informations relatives aux dispositifs d’investissement accessibles pour un placement de trésorerie !

Votre trésorerie où que vous alliez

En quelques clics, consultez toutes les données liées à votre placement de trésorerie ! Où que vous soyez, gérez librement vos capitaux, accédez à votre support d’investissement et renseignez-vous sur sa fiscalité via l'application Euodia App.

Veillez sur votre trésorerie

Suivez votre trésorerie en temps réel. Rendements, loyers à percevoir, frais, impôts... Gardez vos finances au plus près de vous !

Evaluez l'impact sur votre fiscalité

Via Euodia App, informez-vous sur vos droits et bénéficiez de conseils personnalisés qui allègeront au mieux votre fiscalité !

SCPI

L’investissement dans des Sociétés Civiles de Placement en Immobilier (SCPI) - connu sous le nom de “pierre-papier” - consiste à acheter collectivement des parts dans de l’immobilier locatif en échange de loyers perçus au prorata du nombre de parts achetées.

Les SCPI sont gérées par des sociétés de gestion contrôlées par l’Autorité des Marchés Financiers (AMF). Ces sociétés collectent des fonds auprès des investisseurs pour ensuite développer leur parc d'actifs immobiliers en suivant une stratégie d’investissement présente dans leurs statuts.

SCPI DE RENDEMENT

Le parc immobilier de la SCPI est ici majoritairement composé de bureaux, commerces et entrepôts logistiques loués à des professionnels. Le but : générer un rendement. Vous percevez mensuellement ou trimestriellement vos loyers, comme un bien locatif direct. Ce type de SCPI s’adresse aux personnes physiques et aux personnes morales.

SCPI FISCALE

Les SCPI fiscales sont, quant à elles, orientées vers les particuliers puisqu’elles procurent un avantage fiscal. L’objectif étant de défiscaliser, elles sont similaires aux dispositifs Pinel, Malraux ou Monuments Historiques.

PLEINE PROPRIÉTÉ

Vous êtes le propriétaire du bien et en touchez les revenus. Vous pouvez vendre votre bien à tout moment.

NU-PROPRIÉTAIRE

Vous êtes le propriétaire du bien mais vous n’en avez pas la jouissance. En d’autres termes, vous ne toucherez pas les revenus locatifs, mais vous pouvez revendre votre bien avec l’accord de l’usufruitier.

USUFRUITIER

Vous avez la jouissance du bien mais non la propriété. Vous touchez donc les loyers et usez librement du bien, mais vous ne pouvez pas le vendre.

Concernant les personnes morales, nous vous recommandons un investissement en pleine propriété ou en usufruit pour placer vos excédents de trésorerie.

FISCALITÉ

Pas de fiscalité sur les revenus européens pour les sociétés à l’IS.

Fiscalité avantageuse des SCPI européennes pour les sociétés soumises à l’IR.

AMORTISSEMENT

Vos investissements sont amortissables, vous diminuez ainsi votre imposition.

PLUSIEURS MODES DE SOUSCRIPTION

Les modes de souscription consistent en la pleine propriété ou en démembrement pour les sociétés.

ABSENCE DE GESTION

La société de gestion se charge de gérer le bien à votre place, prenant ainsi en main toutes les contraintes locatives.

LIQUIDITÉ

La liquidité de ce placement n’est pas immédiate. Pour bénéficier des gains réalisés avec vos parts SCPI, vous devez attendre que votre investissement soit valorisé.

La SCPI compense ses investissements dans la durée. Comme pour tout investissement immobilier, il devient rentable avec le temps.

REVENUS NON GARANTIS

Bien que ce placement ait montré sa résilience à travers les différentes crises vécues récemment, les succès passés ne peuvent définir les performances futures.

RISQUE DE PERTE EN CAPITAL

Il existe une perte en capital si le prix de part de la SCPI est dévalué. A noter, tout investissement attractif constitue une part de risques.

Crowdfunding

Le crowdfunding immobilier est l’une des nombreuses familles du financement participatif. Le principe consiste à prêter une somme, contre rémunération, à un promoteur immobilier pour financer une opération immobilière via une plateforme spécialisée.

Ces plateformes de crowdfunding, agréées par l’AMF, sélectionnent les projets immobiliers et montent l’appel de fonds auprès des particuliers et entreprises. En tant qu’investisseur, vous pouvez alors investir par un prêt participatif ou en souscrivant à des actions/obligations. À l’issue de l’opération, vous récupérerez le montant investi, le capital, ainsi que des intérêts définis à l’origine du projet.

En termes de souscription, le ticket d’entrée est fixé entre 1 000 et 2 000€ (variation selon les plateformes).

Bien qu’il soit porté sur de l’actif immobilier, cet investissement est considéré comme un produit mobilier. Fiscalement parlant, le crowdfunding immobilier est donc éligible à la flat tax de 30% sur les coupons brut perçus :

- 12,8% de PFU

- 17,2% de Prélèvements Sociaux

Si cela est plus avantageux, vous pouvez choisir l’imposition sur le revenu avec les prélèvements sociaux plutôt que la flat tax.

D’autre part, l’investissement en capital (par souscription d’actions) peut donner droit à un avantage fiscal conséquent : une réduction d’impôt de 18% si la société a moins de cinq ans, et si les titres acquis sont conservés pendant cinq ans minimum.

NB : les investisseurs ne sont pas assujettis à l’IFI.

Les gains dépendent du risque pris par l’opération ou de la durée d’immobilisation des fonds. Les rendements espérés tournent autour de 6 à 12% annuels pour une période de 9 à 24 mois.

Dans le cadre d’un prêt obligataire, les intérêts sont habituellement remboursés à la fin du projet, mais certaines plateformes choisissent de le faire progressivement pendant toute la durée de l’opération.

Pour un investissement en actions, l’épargnant récupère sa contribution ainsi que ses plus-values à la date prévue, sa sortie et la récupération de ses fonds étant préalablement assurées par un pacte d’actionnaires.

- Réduction d’impôt de 18% pour un investissement en capital.

- Récupération du capital à l’issue du projet et obtention de bénéfices si ledit projet a porté ses fruits.

- Soutenir et participer à un projet porteur.

- Choix entre la flat tax et l’IR.

- Placement à risque.

- Rendements espérés autour de 9 à 24 mois.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.

L'actualité financière

Placement de trésorerie à impact pour fondations et associations

FINANCIER | 3 min. de lecture

Lire l'article

Combien gagneriez-vous à l’étranger ? Ce simulateur le révèle

FINANCIER | 3 min. de lecture

Lire l'article

Investir sa trésorerie d’entreprise pour soutenir sa croissance

FINANCIER | 3 min. de lecture

Lire l'article

Gestion de patrimoine : pourquoi faire appel à un conseiller peut transformer vos finances

FINANCIER | 3 min. de lecture

Lire l'article

Épargne : l'État peut-il puiser dans vos comptes en cas de crise ?

FINANCIER | 2 min. de lecture

Lire l'article