J'ai des projets futurs.

Simulez votre capacité d'empruntJ'ai besoin de financer un projet.

Simulez un créditJ'ai un crédit en cours.

Renégociez votre crédit

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.

Notre promesse est simple : sans frais et en quelques minutes, nous vous proposons de simuler le meilleur emprunt.

Fort de 12 ans d’expérience, nous accompagnons nos clients afin de leur faire bénéficier de notre expertise sur tout type de financement.

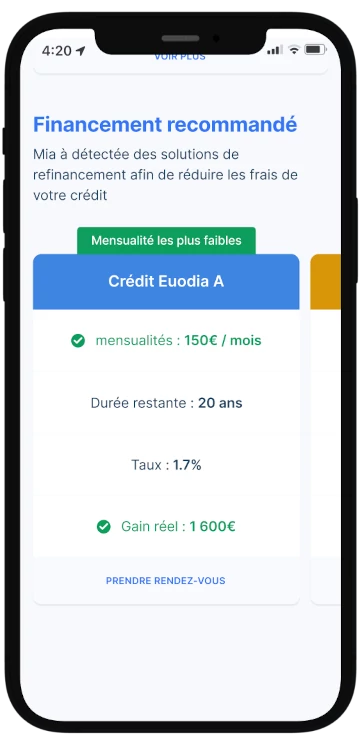

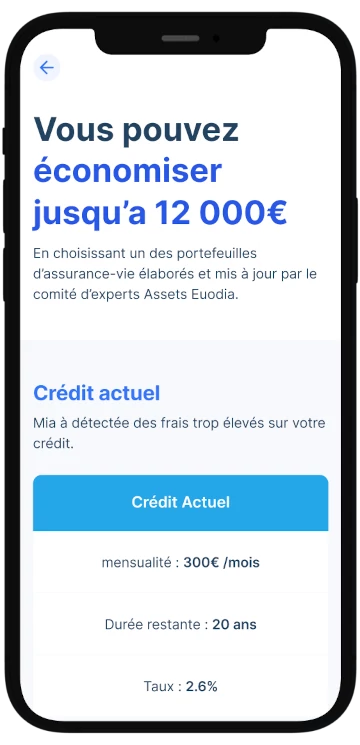

| Crédit actuel |

Réduisez les mensualités

Crédit Euodia A

|

Réduisez la durée

Crédit Euodia B

|

|

|---|---|---|---|

Montant emprunté |

300 000 € | 300 000 € | 300 000 € |

Mensualités |

1 770 € / mois | 1 641 € / mois | 2 043 € / mois |

Durée restante |

20 ans | 20 ans | 15 ans |

Taux du crédit |

3,70 % | 2,85 % | 2,80 % |

Intérêts restants dû |

125 009 € | 93 926 € | 67 741 € |

Économies réalisées |

- | 31 083 € | 57 267 € |

Frais de l’opération |

- | 9 218 € | 9 218 € |

Gains réels |

- | 21 865 € | 48 049 € |

| Simulez ce crédit | Simulez ce crédit |

À distance ou en physique, contactez votre conseiller où vous voulez et quand vous voulez !

Souscrivez dès à présent au produit de votre choix via notre plateforme EuodiaApp !

Retrouvez notre sélection de produits dédiés aux expatriés ! Nos conseillers vous guideront vers le placement le plus adapté.

Bénéficiez de conseils personnalisés concernant les conditions de crédit liées aux expatriés !

Aujourd’hui devenu un moyen de financement incontournable, le crédit est bien ancré dans le mode de consommation des Français. Si vous cherchez à financer un investissement immobilier, un changement de voiture, les études supérieures de vos enfants, ou tout simplement un voyage, le crédit ressort comme la solution idéale. Principe, fonctionnement, caractéristiques… On vous dit tout !

Un crédit est une somme d’argent prêtée à une personne par un établissement bancaire. Cette somme vise à financer divers types de projets tels qu’une résidence principale/secondaire, un nouveau véhicule, des vacances, un investissement immobilier, etc.

Le montant doit être remboursé par l’emprunteur au cours d’une période définie, avec le versement d’intérêts correspondant à la rémunération de l’organisme prêteur.

Lorsque vous souscrivez un crédit, vous vous engagez à rembourser la somme empruntée sur une durée déterminée, mais aussi les frais « annexes » tels que les intérêts d’emprunt, les frais d’assurance ou de dossier.

L’emprunteur s’engage à rembourser chaque mois, à échéance fixe ou variable, une partie du capital emprunté ainsi que les intérêts. La partie du capital et les intérêts sont alors regroupés, formant les mensualités à rembourser.

NB : La durée et les mensualités sont calculées d’avance, mais une renégociation reste possible durant la période de remboursement.

Nous pouvons distinguer 2 types de crédit : le crédit à la consommation et le crédit immobilier. Ils peuvent être distingués par :

En règle générale, les crédits immobiliers sont des crédits à long-terme (15-25 ans, voir plus), tandis que les crédits à la consommation sont des crédits à court-terme.

Un crédit immobilier vous permet de financer l’achat d’un terrain ou d’une résidence principale/secondaire, un investissement immobilier, etc. Un crédit « conso », lui, finance les dépenses de la vie courante au sens large (études supérieures, un voyage voire même une voiture).

Vous envisagez de contracter un crédit ? Sur Euodia App, simulez votre emprunt et obtenez toutes les informations liées à ce dispositif, selon votre profil.

Avec le rachat de crédit, regroupez vos crédits en un prêt unique, comparez vos options - durée d'emprunt longue avec versements modérés ou durée d'emprunt courte avec versements plus élevés - et réduisez le coût de vos mensualités.

En quelques clics, consultez toutes les données liées à votre crédit. Calculez votre capacité de remboursement mensuel, gérez vos frais et surveillez vos mensualités via l'application Euodia App.

Sur Euodia App, rentrez votre profil emprunteur - revenus, dettes, charges, etc - et découvrez quels crédits vous pouvez contracter sans risquer l'insolvabilité.

Via Euodia App, informez-vous sur vos droits et bénéficiez de conseils personnalisés qui allègeront au mieux votre emprunt !

2,70 %

2,80 %

2,85 %

2,95 %

Afin d’obtenir le meilleur taux et gagner du temps, vous pouvez déléguer la recherche de votre financement en passant par un courtier en prêt immobilier. Ce courtier agira en totale indépendance et s’occupera, pour vous, de vous décrocher le meilleur taux auprès des acteurs financiers du marché. Il s'occupera également de toutes les démarches administratives.

Contrairement aux banques - qui proposent leurs propres produits - le courtier a accès à un large ensemble d’éléments. Cela vous permet de sélectionner la formule la plus adaptée à votre situation.

Faire appel à un courtier est une bonne solution, mais cela implique des frais de courtage. Nous vous proposons de faire une simulation avec notre courtier partenaire, Financezmoi.net : il compare les offres et vous propose le meilleur taux pour votre projet.

La baisse constante des taux, historiquement bas, rend la négociation de vos crédits très attractive pour un « ancien » prêt.

Afin de renégocier son crédit, 3 conditions sont à remplir :

Vous pouvez ensuite choisir entre garder la même mensualité et réduire la durée - ce qui vous permet de rembourser plus vite - ou de rester sur la même durée, à une plus faible mensualité, et de récupérer du pouvoir d’achat !

Les banques fixent les taux de crédit. Elles sont tenues de communiquer dans leurs offres le Taux Annuel Effectif Global.

Le TAEG permet de connaître le prix de revient global du financement, et ainsi de comparer les différentes propositions.

Les organismes doivent également mettre à disposition de leur client des informations générales sur les crédits qu’ils proposent. Celles-ci concernent notamment :

Vous ne savez pas combien vous pouvez emprunter ? En premier lieu, vos mensualités ne doivent pas dépasser un tiers de vos revenus. Nous vous conseillons de commencer par calculer la mensualité optimale pour votre budget. Votre capacité de remboursement mensuel est ainsi mesurée à partir d’un taux d’endettement de 35%.

Une fois votre mensualité optimale définie, il ne vous reste plus qu’à présenter votre dossier auprès de votre banque/courtier. Nos conseillers vous aideront à bien négocier votre crédit.

Si jamais vous vous retrouvez en difficulté pour rembourser votre emprunt, ou si vous souhaitez simplifier la gestion de vos remboursements, le rachat ou le regroupement de crédit sont des solutions adéquates.

Grâce à ce système, vous pouvez par exemple refinancer 3 crédits en cours - échéances entre 1 et 3 ans - par un crédit unique à 5 ans de délai. La charge des mensualités peut ainsi se trouver réduite de moitié, si ce n’est plus.

Si vous êtes intéressé par cette option, testez dès à présent notre simulateur Rachat de Crédit !

Besoin d'un conseil ? Faites une simulation de crédit avec notre courtier partenaire Financezmoi.net : il comparera les offres et vous proposera le meilleur taux pour votre projet.

| Avantages du crédit bancaire |

|---|

FinancementGrâce au crédit, vous pouvez acheter plus rapidement et plus facilement le bien de vos rêves, payer les études de vos enfants ou réaliser un investissement qui vous tient à coeur. Au lieu d'épargner pendant 15 ans, vous pouvez ainsi acquérir rapidement un bien. |

AccessibilitéLe crédit est un dispositif accessible à tous, quel que soit votre profil (si la banque considère que vous remplissez les conditions requises pour obtenir le crédit). |

FiscalitéEntreprises : possibilité de déductibilité fiscale des intérêts pour les crédits bancaires. |

| Inconvénients du crédit bancaire |

|---|

RemboursementUn crédit doit être remboursé, et ce remboursement augmente les dépenses fixes mensuelles... amenant un risque de surendettement. |

Coût du créditCorrespondant aux montants liés à la souscription et aux intérêts financiers du créancier, le coût global du crédit inclut généralement le taux d'intérêt appliqué, les frais de dossier et l'assurance emprunteur. |

131 avenue Charles de Gaulle

92200 Neuilly-sur-Seine