GRATUIT ET SANS ENGAGEMENT

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.

Crowdfunding Immobilier : Investir via le financement participatif

Le crowdfunding immobilier est l’une des nombreuses familles du financement participatif. Le principe consiste à prêter une somme, contre rémunération, à un promoteur immobilier, un marchand de biens.. dans le but de financer une opération immobilière via une plateforme spécialisée. Ces plateformes de crowdfunding, agréées par l’AMF, sélectionnent les projets immobiliers et montent l’appel de fonds auprès des particuliers et entreprises. En tant qu’investisseur, vous pouvez alors investir via un prêt participatif ou en souscrivant à des actions/obligations. À l’issue de l’opération, vous récupérerez le montant investi, le capital, ainsi que des intérêts définis à l’origine du projet.

En termes d’inscription, le ticket d’entrée est fixé entre 1 000 et 2 000€ (variation selon les plateformes).

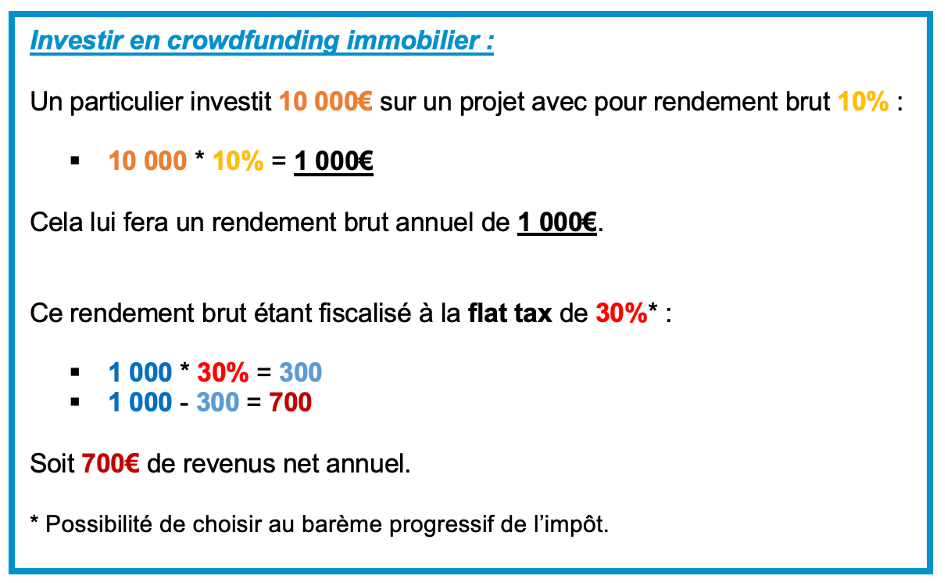

Bien qu’il soit porté sur de l’actif immobilier, cet investissement est considéré comme un actif mobilier. Fiscalement parlant, le crowdfunding immobilier est donc éligible à la flat tax de 30% sur les coupons brut perçus.

Si c’est plus avantageux, vous pouvez choisir l’imposition sur le revenu avec les prélèvements sociaux plutôt que la flat tax.

D’autre part, l’investissement en capital (par souscription d’actions) peut donner droit à un avantage fiscal conséquent : une réduction d’impôt de 18% si la société a moins de cinq ans, et si les titres acquis sont conservés pendant cinq ans minimum. Par ailleurs, cette réduction est applicable uniquement dans le cadre d'un investissement crowdfunding en direct. Vous ne l'obtiendrez pas si vous effectuez votre investissement via une plateforme.

NB : les investisseurs ne sont pas assujettis à l’IFI.

Pour financer une opération de crowdfunding immobilier, vous avez le choix entre plusieurs types de financement participatif : le crowdequity et le crowdlending.

LE CROWDEQUITY OU L'INVESTISSEMENT EN CAPITAL

C’est la pratique la plus courante : l’investissement se fait par la souscription de titres. Il y a différents montages possibles :

Souscription d’obligations

Vous investissez dans la société en échange d’obligations qui vous permettront de toucher un intérêt annuel en plus du remboursement du capital investi. Le montant de cet intérêt, étant fixé dans le contrat, vous êtes sûr de percevoir ce montant, sauf si la société émettrice se retrouve en défaut de paiement. En contrepartie, vous vous engagez sur la durée définie au contrat, sans pouvoir revendre les titres et récupérer votre capital avant terme.

Souscription d’actions

Vous investissez dans la société en échange d’une part de son capital, ce qui vous octroie un pouvoir décisionnaire sur la stratégie de l’entreprise. Les rendements potentiels peuvent être aussi élevés que le risque encouru, car la valeur de l’action fluctue et vous n’avez aucune garantie en capital. Néanmoins, cette option vous fait également bénéficier d’avantages fiscaux.

LE CROWDLENDING OU LE PRÊT RÉMUNÉRÉ

Cette pratique consiste à investir par le biais d’un contrat de prêt classique. Tel un banquier, vous prêtez à un promoteur immobilier une somme définie, avec un taux fixé et une durée précise. La promesse de rendement est d’environ 6%. D’autre part, l'investissement est ici plafonné à 2 000€ par prêteur/projet/an. Fiscalement, si vous essuyez des pertes, celles-ci sont imputables (dans la limite de 8 000€) sur les intérêts produits par d’autres prêts consentis et perçus la même année ou au cours des cinq années suivantes.

Les gains dépendent du risque pris par l’opération ou de la durée d’immobilisation des fonds. Les rendements espérés tournent autour de 6 à 12% annuels pour une période de 9 à 24 mois.

Dans le cadre d’un prêt obligataire, les intérêts sont habituellement remboursés à la fin du projet, mais certaines plateformes choisissent de le faire progressivement pendant toute la durée de l’opération.

Pour un investissement en actions, l’épargnant récupère sa contribution ainsi que ses plus-values à la date prévue, sa sortie et la récupération de ses fonds étant préalablement assurées par un pacte d’actionnaires.

Conditions et engagements

Pour agir, les plateformes de crowdfunding, par prêt ou souscription de titres, doivent impérativement obtenir l’agrément du Conseiller en Investissement Participatif (CIP). Cet agrément est remis par l’Autorité des Marchés Financiers (AMF). Elles doivent également avoir le statut d’Intermédiaire en Financement Participatif (IFP) octroyé par l’Organisme pour le Registre des Intermédiaires en Assurance (ORIAS).

Le secteur s’est ainsi pourvu d’un cadre juridique, encore en plein développement. Au stade actuel, ce cadre permet toutefois d’assurer le sérieux et la fiabilité des plateformes. Si l’une d’elle vous paraît douteuse, vous pouvez vérifier son immatriculation auprès de l’ORIAS.

La durée d’investissement en crowdfunding immobilier reste relativement faible : 1 à 3 ans. En cas de succès, vous récupérez une partie des gains (investissement en actions) ou le capital de départ complété des intérêts (investissement en obligations). En revanche, si il y a faillite de la société, vous perdez votre investissement mais vous n’aurez pas à payer plus que votre investissement initial.

L’investisseur récupère généralement sa mise au bout de 18 à 24 mois. En 2020, la durée moyenne de placement s’élevait à 20 mois.

Selon que vous investissez par prêt participatif ou par souscription de titres, les règles diffèrent concernant le plafond et le montant minimum d’investissement :

CROWDEQUITY

Si vous investissez par souscription de titres, il n’y a aucun plafonnement. Vous aurez seulement à payer un ticket d’entrée fixé entre 1 000€ et 2 000€ (en fonction des plateformes). Soit un montant qui reste inférieur à l’investissement minimum exigé pour de nombreux placements immobiliers.

CROWDLENDING

Contrairement au crowdequity, qui est libre, l’investissement en crowdfunding sous forme de prêt rémunéré reste plafonné à 2 000€ par prêteur/projet/an.

Comme tout investissement, le crowdfunding n’est pas sans risques. Dans ce cas précis, les placements à capital garanti affichent les rendements les plus faibles alors que les investissements les plus risqués rapportent les meilleurs gains. Or, en crowdfunding immobilier, le risque de défaut s’avère non négligeable : c’est-à-dire que, si le partenaire immobilier dans lequel vous avez investi faisait faillite, vous ne retrouveriez jamais votre capital. Néanmoins, il existe de fortes garanties sur certains projets.

Autre risque à prendre en compte : le retard de remboursement. Le projet immobilier prend du retard et, en tant qu’investisseur, vous n’êtes remboursé qu’après la date initialement prévue. En revanche, les intérêts continuent de courir jusqu’à ce que vous ayez perçu votre remboursement… souvent revu à la hausse.

RECOMMANDATIONS

Le montant d’investissement étant généralement bloqué sur la durée du projet, il est fortement conseillé de ne pas investir en totalité l’épargne de réserve. Cela vous fera un matelas de sécurité en cas d’imprévu.

Enfin, veillez à bien sélectionner vos projets et à diversifier votre capital en multipliant les participations sur des plateformes différentes.

Les avantages et contraintes du crowdfunding immobilier

Pour en savoir plus sur le Crowdfunding, prenez rendez-vous avec l’un de nos conseillers.

| Avantages du crowdfunding |

|---|

Un placement qui rapporteL’investisseur perçoit une rémunération autour de 10% par an. |

RendementsDans le cadre d’un prêt, les rendements s’élèvent à une moyenne de 8%. |

FiscalitéL’investissement en capital peut ouvrir l’accès à un avantage fiscal conséquent : réduction d’impôt de 18% si la société a moins de cinq ans et si les titres acquis sont conservés pendant cinq ans minimum + flat tax. |

| Contraintes du crowdfunding |

|---|

RisquesRisque réel de perte en capital, partielle ou totale. Risque de retard de remboursement. Risque de faillite de l'opérateur. |

Montant bloquéMontant d’investissement généralement bloqué sur la durée du projet.

|

Avec notre application gérez et optimisez votre patrimoine

Gérez votre crowdfunding où que vous alliez

En quelques clics, consultez toutes les données liées à vos investissements crowdfunding. Gérez vos prêts, surveillez la productivité des projets investis et vérifiez vos rémunérations via l'application Euodia App !

Veillez sur votre investissement

Suivez vos investissements en temps réel. Prêts, intérêts, rendements des placements... Gardez vos finances au plus près de vous !

Evaluez l'impact sur votre fiscalité

Via Euodia App, informez-vous sur vos droits en tant qu'investisseur crowdfunding et bénéficiez de conseils personnalisés qui allègeront votre fiscalité !

L'actualité financière

Comment investir dans le vin ? Voici 5 solutions pour se lancer

FINANCIER | 3 min. de lecture

Lire l'article

Gestion de patrimoine : pourquoi faire appel à un conseiller peut transformer vos finances

FINANCIER | 3 min. de lecture

Lire l'article

Comment faire de l'argent ? Comment faire fructifier son cash ?

FINANCIER | 2 min. de lecture

Lire l'article

Newsletter Euodia #76 - Vous allez vouloir investir ! 🤩

FINANCIER | 2 min. de lecture

Lire l'article

Le crowdfunding immobilier, un bon plan pour les épargnants ?

FINANCIER | 2 min. de lecture

Lire l'article

Qui mieux que vous pour parler de nous ?

Votre satisfaction est notre priorité.

Très bon suivi client. Proposition d'alternatives quand l'environnement bouge. Rendement satisfaisant. Très bonne implication du conseiller Euodia.

Il y a 2 mois

Très bonne qualité de conseil et fréquence des contacts

Disponibilité de mon conseillé

Il y a 2 mois

C’est surtout mon conseiller qui est tres bon, merci a lui

Il y a 3 mois

pas de problème, bonne gestion

Il y a 3 mois