* Le rendement moyen de 10,5% par an mentionné sur ce site se base sur les données de MSCI.com et correspond à une période de 10 ans, calculée sur les 10 dernières années avant mai 2025, selon les données citées par Jowi.fr au 30 mai 2025. Cette performance moyenne est basée sur une stratégie d'investissement en actions éligibles au PEA, avec un rééquilibrage régulier du portefeuille.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.

Comprenez le compte-titre et le PEA en 2 minutes. Sevda Koseoglu vous explique comment investir en Compte-titre/PEA

Compte-titres

Le compte-titres ordinaire - ou CTO - est un compte de dépôt composé de titres ou de fonds permettant d’investir en Bourse (actions, obligations, SICAV, etc). Le compte-titres offre aussi la possibilité d’investir sur les marchés dérivés et d’héberger tous types de valeurs financières cotées ou non cotées, dans toutes les zones géographiques.

Le compte-titres se distingue par les caractéristiques suivantes :

- Diversification : titres et fonds éligibles sans contraintes (géographique, sectorielle, titres, etc), actions et obligations françaises ou étrangères, produits dérivés avec levier ou protection.

- Souplesse : possibilité d’ouvrir un CTO individuel, joint, pour un mineur, un non-résident fiscal, en indivision, etc…

- Pas de plafond de versement.

- Disponibilité : retrait possible des avoirs à tout moment.

- Taxation : choisir entre le PFU à 30% (prélèvement fiscal : 12,8% + prélèvements sociaux : 17,2%) ou l'IR (gains imposés au TMI + prélèvements sociaux).

Les revenus et plus-values issus des valeurs hébergées dans un compte-titres restent imposables et doivent figurer dans la déclaration d’impôt annuelle.

Un compte-titres est toujours rattaché à un compte espèces, sauf lorsque le souscripteur dispose déjà d’un compte chèque dans l’établissement.

Ce compte espèces permet d’enregistrer les mouvements de trésorerie liés aux opérations réalisées sur les titres (sommes reçues, encaissements de dividendes, etc). Il sert également à régler les frais de courtage, les droits de garde et autres dépenses.

Un compte-titres peut être :

- Individuel

- Joint

- Détenu en indivision

- Démembré entre l’usufruitier d’une part et le ou les nus-propriétaires d’autre part.

La fiscalité relative au compte-titres s’est trouvée allégée le 27 septembre 2017, lors de la mise en place de la flat tax à 30% sur les revenus et plus-values du capital. Les gains générés par les titres financiers sont donc taxés au Prélèvement Forfaitaire Unique (PFU) ou à l’impôt sur le revenu (IR), en plus des prélèvements sociaux.

De fait, vous devrez choisir le mode d’imposition qui vous avantage le plus.

LE PRÉLÈVEMENT FORFAITAIRE UNIQUE

Il s’applique par défaut. Depuis le 27 septembre 2017, les bénéfices réalisés sur la revente d’actions détenues dans un compte-titres sont soumis à un PFU de 12,8% et aux prélèvements sociaux de 17,2%, soit un total de 30% prélevé sur les plus-values. Les dividendes ainsi que les revenus d’obligations sont également assujettis à la flat tax selon les mêmes conditions. C’est le mode de taxation par défaut du compte-titres.

TAXATION À L'IMPÔT SUR LE REVENU

Malgré tout, vous pouvez faire le choix d’une taxation au titre de l’IR. C’est-à-dire que vos gains seront imposés à votre Tranche Marginale d’Imposition (TMI). La TMI est comprise entre 0% et 45%, en fonction des revenus de votre foyer fiscal. S'ajoute à cela les prélèvements sociaux (17,2%)

NB: Les revenus et intérêts d’obligations sont taxés à la source jusqu’à 30%, et cela quel que soit le mode de taxation choisi. Une régularisation a lieu l’année suivante sur le montant de l’IR, payable si vous avez décidé d’être taxé à ce titre.

OUVERTURE DU COMPTE

L’ouverture d’un compte-titres est possible pour toute personne morale ou physique, majeure ou mineure (sous réserve d’un accord parental). Le CTO peut être un compte à titulaire unique, joint ou indivis. Il peut également être géré en nue-propriété ou en usufruit.

L’ouverture d’un compte-titres ordinaire est possible dans tous les réseaux bancaires, mais aussi via les banques en ligne.

Pour ouvrir un compte-titres, vous devez fournir à votre intermédiaire financier les renseignements suivants :

- Situation personnelle

- Situation professionnelle

- Valeur et composition de votre patrimoine financier et immobilier

- Vos besoins, vos attentes et vos objectifs

- Questionnaire Profil de Risque

- Horizon d’investissement

Selon la nature de l’intermédiaire, votre compte s’ouvre :

- En agence

- Sur Internet

- Via un formulaire pré-rempli en ligne à imprimer dans certains contextes particuliers (compte-titres joint, au nom d’un enfant mineur ou d’une personne morale…)

En principe, aucun versement minimum n’est demandé à l’ouverture d’un compte-titres.

PLAFONDS/LIMITES

Le compte-titres n’est soumis à aucun plafond de dépôts : les versements sont illimités.

Il n’y a non plus aucune limite de temps prévue par la loi : le CTO peut rester ouvert pour une durée indéterminée. Par ailleurs, il est possible d'ouvrir autant de comptes-titres que l'on veut.

En cas de décès, le compte-titres n’est pas fermé, mais bloqué à la banque jusqu’au règlement de la succession. Les héritiers doivent alors, à l’unanimité, choisir entre :

- Conserver les titres en indivision,

- Transférer les titres à un ou plusieurs d’entre eux,

- Céder les titres.

Dans le cadre d’un compte-titres joint, le décès de l’un des détenteurs ne bloque pas le CTO. Le compte peut :

- Soit être clôturé après que les titres aient été cédés ou transférés,

- Soit se poursuivre au nom du titulaire survivant.

Par ailleurs, le compte-titres peut faire l’objet d’une donation par le détenteur de son vivant (en pleine propriété ou en démembrement).

Posséder un compte-titres vous engage à des frais spécifiques :

FRAIS DE MOUVEMENT

Les frais de courtage paient les commissions prises par la banque au moment de l’achat ou de la vente des titres.

DROITS DE GARDE

Les droits de garde rémunèrent la banque pour la garde et les services sur les titres gardés dans le compte-titre. Ils sont calculés en fonction du volume du portefeuille titres.

FRAIS SUPPLÉMENTAIRES

Vous pouvez également être amené à verser des frais supplémentaires pour :

- La tenue de compte

- La gestion conseillée

- Le service convention RTO

- L’ouverture du compte-titres

PEA

Le Plan d’Epargne en Actions - ou PEA - est né d’une volonté des pouvoirs publics d’orienter progressivement l'épargne des investisseurs français vers l’actionnariat populaire. Il s’agit d’un produit d’épargne réglementé qui permet d’acquérir et de gérer un portefeuille d’actions d’entreprises européennes. Cela tout en bénéficiant, sous conditions, d’une fiscalité avantageuse.

Le principe du PEA repose essentiellement sur une exonération d'impôt tant qu’aucune somme n’en sort. C’est son principal atout par rapport au compte-titres ordinaire (CTO).

Bien qu’ouvert à tous, le PEA s’adresse surtout aux investisseurs souhaitant gérer un portefeuille d’actions européennes.

Dans le cadre d’un PEA-PME, l’enveloppe peut également servir à un créateur d’entreprise pour y héberger des titres non cotés, afin d’obtenir à échéance une exonération d’impôt sur la plus-value de cession (hors prélèvements sociaux).

En termes de fiscalité, les revenus du PEA sont soumis aux prélèvements sociaux, quelle que soit la date des retraits. Il y a deux types de PEA différemment réglementés : le PEA classique et le PEA-PME.

Le PEA bancaire permet l’acquisition d’un portefeuille d’actions européennes tout en bénéficiant, sous certaines conditions, d’une fiscalité avantageuse.

CONDITIONS D'OUVERTURE

Les conditions d’ouverture d’un PEA bancaire sont les suivantes :

- Domicile fiscal : possibilité d’ouvrir un PEA sous réserve d’être domicilié fiscalement en France.

- Âge : majorité exigée pour ouvrir un PEA.

- Nombre de PEA par personne : un seul PEA ouvert par personne majeure.

- Cumul : possibilité de cumuler PEA bancaire et PEA-PME.

- Versements plafonnés à 150 000€.

VERSEMENTS

Le PEA bancaire accepte uniquement les versements en numéraire. Ces versements alimentent un compte-espèces lié, dont les sommes permettent d’acheter des titres qui sont alors inscrits sur un compte-titres.

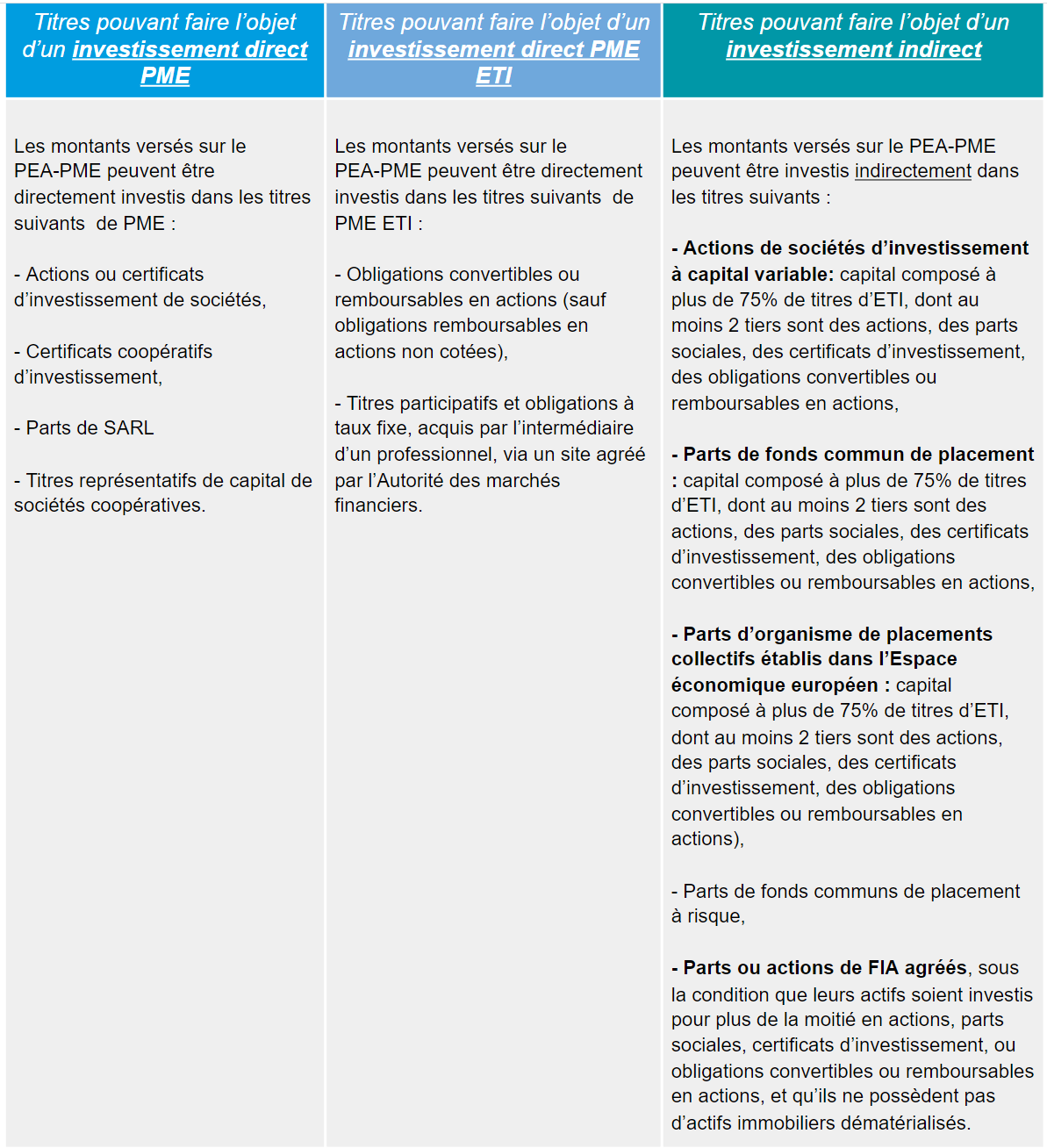

Attention, seuls les titres suivants peuvent figurer sur un PEA bancaire :

- Actions

- Certificats d’investissement

- Parts de SARL

- Parts d’organismes de placements collectifs (OPCVM, SICAV, etc).

RETRAITS

Les retraits des titres avant 5ans entraînent la clôture du plan, excepté dans les cas suivants :

- Reprise ou création d'entreprise,

- Licenciement, invalidité ou mise à la retraite anticipée du titulaire ou de son époux ou partenaire de Pacs,

- Retrait du plan des titres de sociétés en liquidation.

Les retraits après 5 ans suivant l’ouverture du PEA n’entraînent pas la clôture du plan. Ce dernier continue de fonctionner tout en acceptant de nouveaux versements.

PLAFOND

Le PEA bancaire a un plafond de versement limité à 150 000€. Son calcul ne tient pas compte des bénéfices réalisés depuis l’ouverture du plan.

Le plafond du PEA des enfants (majeurs et fiscalement à charge), appelé PEA-jeunes, est limité à 20 000€.

CLÔTURE DU PEA

Les actions suivantes entraînent la clôture définitive du PEA :

- Retrait avant la fin des 5 années suivant l’ouverture du PEA,

- Non-respect des règles du fonctionnement,

- Décès du titulaire,

- Retrait après 5 ans de l’ensemble des sommes ou valeurs et conversion des capitaux en rente viagère.

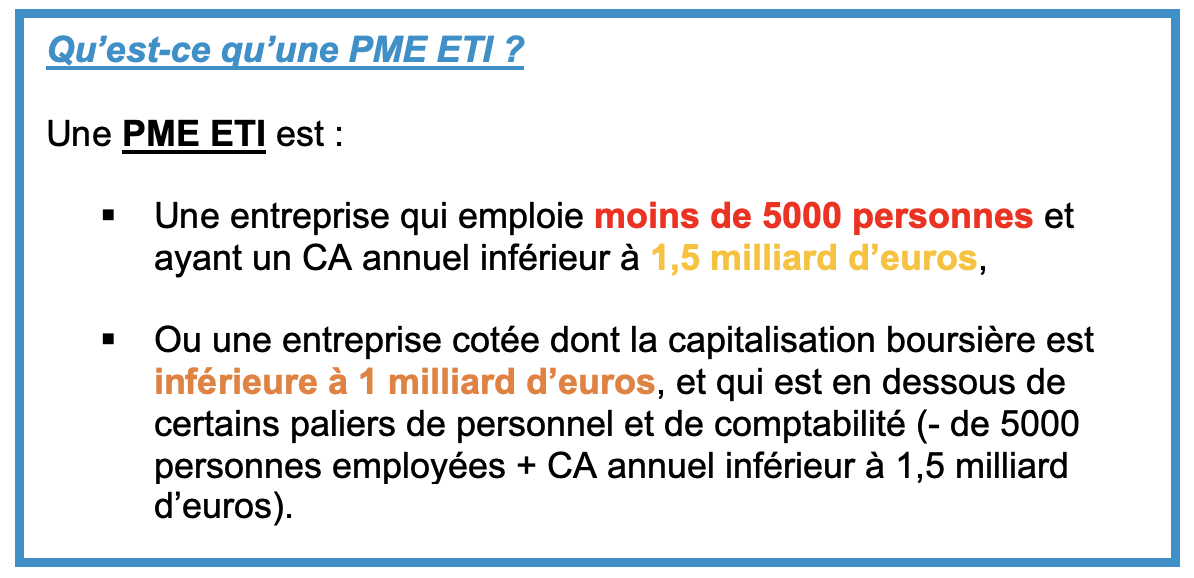

Le PEA-PME permet de financer les petites et moyennes entreprises (PME) ainsi que les entreprises à taille intermédiaire (ETI). Il fonctionne comme un PEA bancaire, exception faite du plafond des versements et des titres qui peuvent y être placés.

CONDITIONS D'OUVERTURE

Les conditions d’ouverture d’un PEA-PME sont les suivantes :

- Domicile fiscal : possibilité d’ouvrir un PEA sous réserve d’être domicilié fiscalement en France.

- Nombre de PEA-PME par personne : un seul, dans la limite de 2 plans par foyer fiscal.

- Les personnes fiscalement à votre charge ne peuvent pas avoir de PEA-PME.

- Signature d’un contrat avec l’établissement bancaire lors de l’ouverture.

VERSEMENTS

Le PEA-PME n’accepte que les versements en numéraire. Ces versements alimentent un compte-espèces lié, dont les sommes permettent d’acheter des titres qui sont alors inscrits sur un compte-titres.

Ces titres doivent appartenir :

- Au titulaire du plan,

- A la personne avec qui il/elle vit,

- Leurs ascendants ou descendants.

Les versements sont plafonnés à 150 000€.

RETRAITS

Les retraits des titres avant 5ans entraînent la clôture du plan, excepté dans les cas suivants :

- Reprise ou création d'entreprise,

- Licenciement, invalidité ou mise à la retraite anticipée du titulaire ou de son époux ou partenaire de Pacs,

- Retrait du plan des titres de sociétés en liquidation.

Les retraits après 5 ans suivant l’ouverture du PEA n’entraînent pas la clôture du plan. Ce dernier continue de fonctionner tout en acceptant de nouveaux versements.

PLAFOND

Le PEA-PME a un plafond de 225 000€. Son calcul ne tient pas compte des bénéfices réalisés depuis l’ouverture du plan.

Le PEA-PME est cumulable avec le PEA classique (bancaire ou assurance). Néanmoins, la somme totale versée sur ces 2 plans par un même titulaire ne peut pas dépasser 225 000€. Même dans le cadre d'un cumul, le plafond du PEA classique ne doit pas dépasser 150 000€.

CLÔTURE DU PEA-PME

Les actions suivantes entraînent la clôture définitive du PEA :

- Retrait effectué avant 5 ans,

- Non-respect des règles de fonctionnement,

- Décès du titulaire,

- Retrait après 5 ans de l’ensemble des sommes ou valeurs et conversion des capitaux en rente viagère.

Les avantages et contraintes du PEA

Pour en savoir plus sur le PEA, prenez rendez-vous avec l’un de nos conseillers.

| Avantages du PEA |

|---|

Avantages liés aux enveloppes de capitalisationPas de taxation en l’absence de retrait, exonération d’impôt et prélèvements sociaux sur les dividendes lors de leur perception, exonération d’impôt et de prélèvements sociaux sur les plus-values lors de leur encaissement. |

AcquisitionCes réductions d’impôt sont acquises au titre de l’IR à l’expiration des 5 ans après l’ouverture du PEA. |

| Contrainte du PEA |

|---|

PlafondsPlafond de versements : montant maximum de 150.000 euros par personne. |

LimitesLimitation à deux PEA par foyer fiscal (+ PEA jeune d’un enfant majeur rattaché fiscalement) et à un PEA par personne. |

Les avantages et contraintes du compte-titres

Pour en savoir plus sur les comptes-titres, prenez rendez-vous avec l’un de nos conseillers.

| Avantages du compte-titres |

|---|

TitresLe compte titres permet d’investir librement dans toutes les classes d’actifs (actions, obligations, monétaire, supports diversifiés, immobilier…) et dans toutes les zones géographiques, sans restrictions. |

PlafondsPas de plafond de versements sur un compte titres. |

DroitsPertes et droits de garde fiscalement déductibles. |

| Contraintes du compte-titres |

|---|

FiscalitéChaque perception de dividende ou de plus-value est taxable dès l’année de leur encaissement. On ne peut donc pas réinvestir la totalité de ses gains, puisqu’une partie est rognée chaque année par la pression fiscale. |

Clôture compteSi vous clôturez votre compte, veillez à vendre au préalable toutes les valeurs détenues en portefeuille. Autrement, la banque se chargera de les liquider, entraînant des frais supplémentaires. |

Avec notre application gérez et optimisez votre patrimoine

Gérez votre patrimoine où que vous alliez

En quelques clics, consultez toutes les données liées à vos investissements boursiers. Gérez votre portefeuille, surveillez les marchés et défiscalisez via votre PEA avec l'application Euodia App.

Veillez sur votre investissement

Où que vous alliez, suivez vos investissements en temps réel. Défiscalisation, frais, rendements des placements... Gardez vos finances au plus près de vous !

Evaluez l'impact sur votre fiscalité

Via Euodia App, informez-vous sur vos droits en tant qu'investisseur et bénéficiez de conseils personnalisés qui allègeront votre fiscalité !

L'actualité financière