GRATUIT ET SANS ENGAGEMENT

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.

Comprenez l'assurance emprunteur en 2 minutes Ghazi Hotait vous explique comment économiser sur votre assurance.

Assurance emprunteur : notions-clés

Aujourd’hui indispensable pour accéder au crédit immobilier ou au crédit à la consommation, l'assurance emprunteur couvre les risques liés aux différents accidents de la vie. Il existe une multitude d’assurances, alors laquelle choisir ?

De plus en plus, lorsqu’un particulier souhaite réaliser un emprunt auprès d’un établissement de crédit, il lui est maintenant demandé de souscrire à une assurance emprunteur. Cette assurance constitue une sécurité pour le souscripteur et son entourage mais également pour l’établissement de crédit. En effet, en cas de sinistre entraînant un défaut de paiement du souscripteur, c’est l’assureur qui rembourse l’établissement de crédit.

L'ASSURANCE GROUPE

Le plus simple est bien sûr d’adhérer au contrat d’assurance que propose votre établissement de crédit, l’assurance groupe. Le principal bémol de ce type de contrat réside dans la méthode de calcul du coût total que vous aurez à débourser. En effet, il répartit le risque entre les assurés selon un principe de mutualisation du risque. C’est pour cela qu’elle peut s’avérer coûteuse si vous êtes jeune et en bonne santé. C’est également le cas parfois lorsque vous êtes plus âgés, parce que les assurances proposent aujourd’hui de meilleurs contrats qu’il y a quelques années.

Mais une autre solution s'offre à vous.

L'ASSURANCE DÉLÉGUÉE

Vous pouvez opter pour la délégation d’assurance grâce à la loi Lagarde. Votée en 2010, elle consiste à souscrire une assurance individuelle auprès de la compagnie d’assurance de votre choix. Il vous faut alors soumettre votre préférence à l’organisme de crédit : celle-ci étudie votre décision et accepte ou non, en fonction de l’équivalence de garantie par rapport au contrat groupe.

CHANGER D'ASSURANCE

Grâce à la loi Hamon, votée en 2014, vous pouvez aussi changer d’assurance dans les 12 mois suivants votre signature. Vous aurez dans ce cas à soumettre un nouveau contrat, 15 jours avant la date de la prochaine échéance de prêt. Pour être accepté, celui-ci doit présenter des garanties équivalentes à l’assurance groupe de l’organisme prêteur.

Afin d’accompagner cette nouvelle loi, et parce que les banques refusaient de façon récurrente les propositions d’assurance des clients, le gouvernement a imposé les critères CCSF. Le besoin s’est donc fait sentir de mettre en place des critères légaux pour éviter tout abus des établissements bancaires.

Le principe est simple : l’Etat a établi une liste de 18 critères de garantie et les banques sont dans l’obligation d’en choisir au minimum 11 sur les 18. Les assureurs, pour éviter tout risque de refus, ont créé des contrats qui répondent aux 18 critères.

L’Amendement Bourquin

Or les crédits souscrits avant la mise en place de la loi Hamon étant toujours bloqués, le gouvernement a également décidé de mettre en place l’Amendement Bourquin (voté en 2018).

Grâce à lui, vous avez la possibilité de changer d’assurance une fois passé le délai de 12 mois de la loi Hamon. Pour cela, envoyez votre demande de résiliation avec un Certificat, une lettre de résiliation et les conditions générales du contrat 2 mois avant la date d’anniversaire de votre contrat d’assurance (correspondant à la date d’acceptation de l’offre de prêt initiale).

La convention AERAS

Il est parfois compliqué de trouver une assurance lorsque l’on a des problèmes de santé.

Heureusement, les assureurs proposent aujourd’hui des contrats intéressants, comprenant souvent de meilleurs taux qu’un contrat normal pour un grand nombre de pathologies.

Toutefois, il peut arriver que votre maladie ne vous permette pas d’être assuré selon une procédure « classique ».

C’est dans cette optique que la convention AERAS a été créée. Son objectif : faciliter l’accès à l’assurance et à l’emprunt aux personnes qui ont des problèmes de santé. N’hésitez pas, le cas échéant, à contacter votre conseiller Euodia : il vous aidera à monter votre dossier et veillera à ce que l’assureur le transmette à l’AERAS.

Envie de changer d’assurance emprunteur ? Grâce à son processus entièrement digitalisé, Euodia s’occupe de tout : nous vous accompagnerons dans votre démarche de résiliation en constituant puis en envoyant votre dossier.

Le contrat Assurance Emprunteur se constitue de garanties qui engagent des frais spécifiques. Certaines sont imposées, d’autres optionnelles.

GARANTIE DÉCÈS ET GARANTIE PTIA

En cas de décès du souscripteur, le versement du capital restant dû est pris en charge par l’assurance. Les ayants droits ne sont pas impactés et n’ont pas à rembourser le capital restant. Le bien immobilier, le cas échéant, peut être transmis en cas de succession. Le contrat se termine lorsque l’entièreté des échéances ont été remboursées par l’assureur.

La garantie PTIA (Perte Totale et Irrévocable d’Autonomie) est une garantie indissociable de la garantie décès. Elle concerne les invalidité mentales ou physiques qui entraînent une incapacité totale et définitive d’exercer une activité professionnelle. Vous devez également recourir à l’assistance d’une tierce personne pour accomplir les tâches du quotidien (manger, se déplacer, se laver…).

Cette garantie est obligatoire, quel que soit le type d’investissement que vous souhaitez réaliser.

INVALIDITÉ PERMANENTE TOTALE

Cette garantie porte sur l’incapacité d’exercer une activité professionnelle pour l’assuré. Elle prévoit le remboursement des mensualités par l’assureur en totalité ou de façon partielle selon les clauses émises dans le contrat. Pour être déclaré en Invalidité Permanente Totale et ainsi déclencher la garantie, le souscripteur doit présenter, suite à un accident ou une maladie garantie, un taux d’invalidité supérieur ou égal à 66%.

C’est pourquoi le souscripteur est d’abord examiné par un médecin-conseil de la compagnie d’assurance. Un médecin chargé de déterminer son taux d’invalidité en évaluant et en croisant son taux d’invalidité fonctionnelle ainsi que son taux d’invalidité professionnel.

INVALIDITÉ PERMANENTE PARTIELLE

Cette garantie concerne le cas où l’emprunteur se trouve dans l’incapacité partielle d’exercer une activité professionnelle. Elle s’applique lorsque le bénéficiaire présente un taux d’invalidité de 33% à 65%.

Les compagnies d’assurance s’engagent alors à rembourser les mensualités du prêt contracté par l’assuré.

INVALIDITÉ TEMPORAIRE TOTALE

Cette garantie s’applique lorsque l’assuré se retrouve dans l’incapacité temporaire totale d’exercer une activité professionnelle. S’il s’avère que votre incapacité devient permanente ou dépasse la durée maximum de 3 ans, il vous faut basculer vers un autre type de garantie (IPT ou IPP). Durant cette période, l’assurance se charge de rembourser les échéances du prêt dues à l’organisme prêteur.

GARANTIE PERTE D'EMPLOI

Cette garantie permet de protéger le souscripteur en cas de rupture de CDI. En revanche, elle ne s’applique pas dans le cadre de la fin d’un CDD ou d’un départ à la retraite.

Elle est néanmoins aujourd’hui très peu utilisée, car très coûteuse et trop contraignante.

Le processus de souscription est aujourd’hui en grande partie digitalisé. Pour les petits emprunts il est possible de réaliser l’ensemble de la procédure en remplissant un document de demande d’adhésion, un questionnaire santé, et un mandat SEPA.

Si vous passez par Euodia, le processus est simplifié. Vous n’avez qu’à nous communiquer votre offre de prêt, votre tableau d’amortissement, et nous vous accompagnerons tout au long de cette démarche !

Qui mieux que vous pour parler de nous ?

Votre satisfaction est notre priorité.

Très bon suivi client. Proposition d'alternatives quand l'environnement bouge. Rendement satisfaisant. Très bonne implication du conseiller Euodia.

Il y a 2 mois

Très bonne qualité de conseil et fréquence des contacts

Disponibilité de mon conseillé

Il y a 2 mois

C’est surtout mon conseiller qui est tres bon, merci a lui

Il y a 2 mois

pas de problème, bonne gestion

Il y a 2 mois

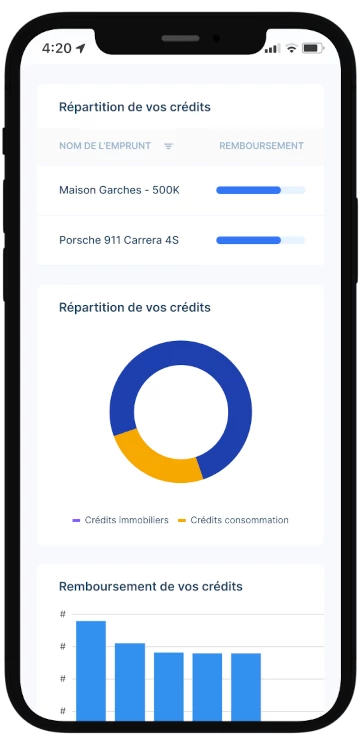

Avec notre application gérez et optimisez votre patrimoine

Faites le bon choix

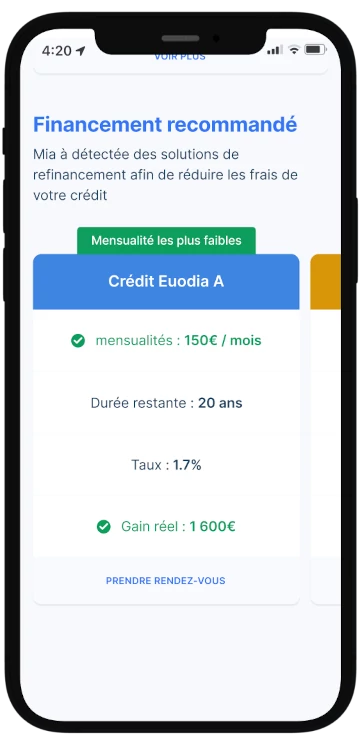

De l’assurance groupe aux assurances déléguées proposées par les compagnies d’assurance, évaluez vos options via l’application Euodia App. En quelques clics, informez-vous sur toutes les assurances emprunteurs disponibles, comparez les garanties et faites le choix le plus adapté à votre profil.

Votre assurance où que vous alliez

Avec Euodia App, consultez toutes les données liées à votre assurance emprunteur. Gérez vos frais, suivez votre crédit et renseignez-vous à tout moment sur vos droits.

Veillez sur votre patrimoine

Suivez vos investissements en temps réel. Loyers à percevoir, frais, impôts... Gardez vos finances au plus près de vous !

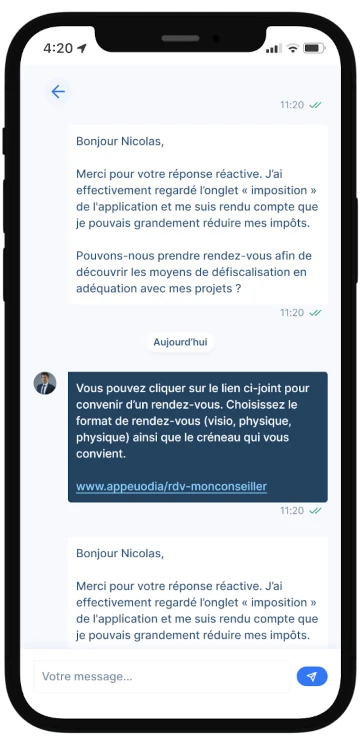

Evaluez l'impact sur votre fiscalité

Via Euodia App, informez-vous sur vos droits et bénéficiez de conseils personnalisés qui allègeront au mieux votre fiscalité !

Les avantages et contraintes de l’assurance emprunteur

Pour en savoir plus sur l’investissement en l’assurance emprunteur, prenez rendez-vous avec l’un de nos conseillers.

| Avantages de l’assurance emprunteur |

|---|

SécuritéL'assurance emprunteur représente une sécurité non seulement pour la banque - assurée de récupérer son capital quoi qu'il puisse arriver - mais aussi pour l'emprunteur et sa famille. En effet, ces derniers n'auront pas à assumer le remboursement total ou partiel des mensualités en cas de décès, d'invalidité ou de maladie. |

Assurance individuelleEn souscrivant à une assurance emprunteur individuelle, vous bénéficiez d'un contrat personnalisé qui prévoit les garanties adaptées à votre profil. |

Toujours plus de garantiesPour une meilleure protection, vous pouvez ajouter au contrat des garanties facultatives comme la garantie perte d'emploi ou l'ITT (garantie Incapacité Temporaire de Travail). |

| Contraintes de l’assurance emprunteur |

|---|

Délai de carenceLe délai de carence est la durée pendant laquelle le souscripteur paie l'assurance mais n'est pas couvert en cas d'accident. Dans le cadre de l'assurance emprunteur, cette période est de trois mois minimum. |

Indemnisation plafonnéeLors de la souscription, un montant maximum concernant l'indemnisation des garanties est déterminé par le contrat. Si le coût du dommage est inférieur à ce montant, il sera remboursé en totalité. Si il est supérieur, la différence sera à la charge du souscripteur. |

Une garantie accessible sous conditionLa garantie Perte Totale et Irréversible d'Autonomie pose une limite d'âge : passé 65 ans, l'emprunteur n'y a plus accès car cela présente un risque trop important d'invalidité pour l'assureur. |

L'actualité sur l'assurance emprunteur

Gestion de patrimoine : pourquoi faire appel à un conseiller peut transformer vos finances

FINANCIER | 3 min. de lecture

Lire l'article

Comment renégocier votre assurance emprunteur et payer moins cher ?

IMMOBILIER | 3 min. de lecture

Lire l'article

Immobilier - Les meilleurs moyens de sécuriser votre patrimoine immobilier locatif

IMMOBILIER | 2 min. de lecture

Lire l'article

5 bonnes raisons de changer d'assurance emprunteur tout de suite

FINANCIER | 2 min. de lecture

Lire l'article

Marché de l'immobilier : quelles perspectives pour 2024 ?

IMMOBILIER | 2 min. de lecture

Lire l'article