Les ressources des locataires en loi Pinel

Sommaire

Présentation du dispositif défiscalisant PinelPlafonds de ressources des locatairesPlafonds de ressources applicables aux baux signés en 2020Et si les revenus du locataire augmentent après la signature du bail ?Et si le locataire est un étudiant fiscalement rattaché à ses parents ?Comment sont fixés les plafonds de ressources des locataires ?

Présentation du dispositif défiscalisant Pinel

La loi Pinel (Ex. dispositif Duflot) est un dispositif permettant de défiscaliser en investissant dans l’immobilier locatif. Grâce au dispositif Pinel, l’acquéreur pourra tout à la fois se créer du patrimoine immobilier en profitant de l’effet de levier du crédit, réduire sa charge fiscale, bénéficier de revenus complémentaires à terme et protéger ses proches grâce à l’assurance du crédit (ADI).

La loi Pinel consiste en une réduction d’impôt sur le revenu pour les contribuables qui font l’acquisition d’un logement neuf ou en VEFA – c’est-à-dire en état futur d’achèvement – dans certaines zones géographiques. Pour bénéficier de cet avantage fiscal, l’acquéreur doit s’engager à louer le bien nu (pas de LMNP ni de LMP) à un locataire qui en fera usage de résidence principale. Pour être éligible au dispositif Pinel, le logement devra satisfaire aux normes de réglementation thermique et afficher un excellent niveau de performance énergétique. La durée d’engagement minimale est fixée à 6 ans pendant lesquels le propriétaire s’engage à respecter certaines conditions qui tiennent au plafonnement des loyers et aux ressources des locataires.

La réduction d’impôt varie en fonction de la localisation du logement (en métropole ou en outre-mer) et de la durée d’engagement : elle équivaut à 12 % du prix de revient du logement si l’acquéreur s’engage sur 6 ans, à 18 % s’il s’engage sur 9 ans et à 21 % s’il s’engage sur 12 ans. Le prix de revient s’entend du prix d’achat HT majoré de la TVA et des frais de notaires et/ ou d’intermédiaires. L’avantage fiscal est calculé dans la limite de deux plafonds : 300.000 € et 5.500 € par mettre carré de surface habitable. Dans les faits, ces conditions ne s’avèrent pas tellement restrictives pour les contribuables.

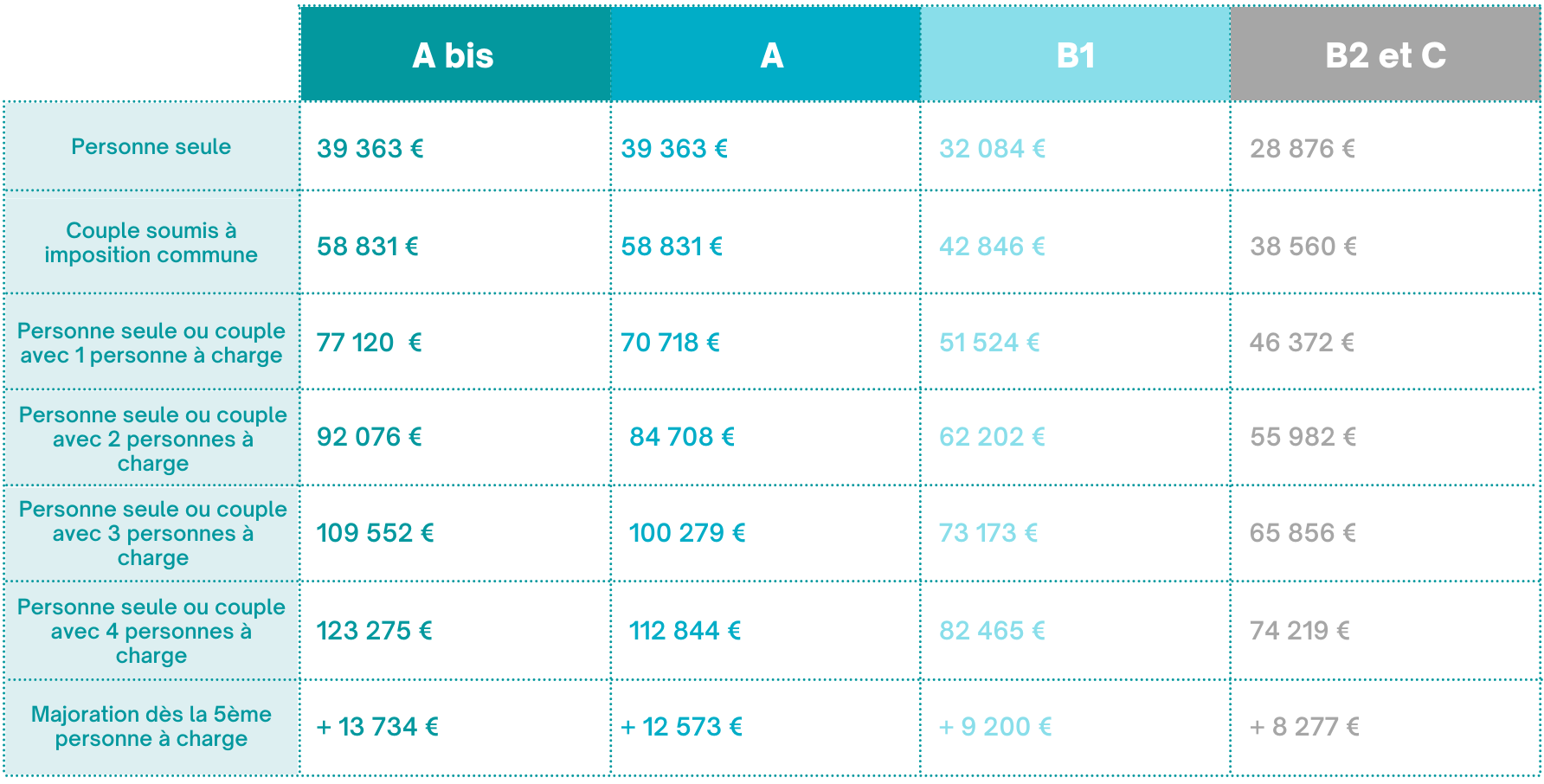

Plafonds de ressources des locataires

Lorsqu’il s’est engagé à louer sous le dispositif Pinel, le contribuable doit sélectionner – directement ou par l’agence d’une société de gestion locative – ses locataires en respectant des critères de ressources. Seuls les locataires dont les revenus sont inférieurs aux montants plafonnés sont éligibles au dispositif Pinel. Ces plafonds de ressources sont fonction de la zone géographique du logement (zone A bis, A, B1 etc.) et de la composition du foyer fiscal du locataire. Ainsi, plus le foyer fiscal compte de personnes à charges (descendants, ascendants) et plus le plafond de ressource est élevé.

Le dispositif Pinel a vocation à inciter les contribuables à investir dans l’immobilier locatif au sein des zones dites « tendues » ; zones géographiques où le déséquilibre entre l’offre et la demande de logement est important. Ces zones se caractérisent mécaniquement (jeu de l’offre et la demande) par des loyers de marché élevés qui pénalisent les foyers à revenus modestes. Le dispositif Pinel (comme le Duflot ou le Scellier avant lui) répond donc à un double objectif gouvernemental : encourager la construction de bâtiments moins énergivores et le renouvellement du parc locatif Français mais aussi faciliter l’accès au logement dans les secteurs où le marché locatif est le plus tendu.

Les ménages les plus aisés ne peuvent devenir locataires d’un logement Pinel : si le contribuable conclut un bail avec un locataire dont les ressources excèdent les plafonds fixés pour chacune des zones, l’administration fiscale pourra remettre en cause l’avantage fiscal Pinel accordé. Dans ce cas de figure, le contribuable serait contraint de reverser au fisc les sommes perçues au titre de la réduction d’impôts.

Plafonds de ressources applicables aux baux signés en 2020

Pour un bail conclu ou renouvelé en 2022, le revenu fiscal du locataire ne doit pas avoir excédé les montants suivants :

Exemple : Un investisseur à fait l’acquisition d’un T2 en VEFA à Champigny-sur-Marne (94) et souhaite bénéficier du dispositif Pinel. Le bien immobilier est situé en zone A. En 2022, un couple pacsé (avec un enfant) souhaite louer le bien : un bail pourra être conclu avec eux si le revenu fiscal de référence du foyer pour l’année 2021 n’excède pas 70 718 €.

Et si les revenus du locataire augmentent après la signature du bail ?

Que se passe t-il si le contribuable à donné en location le logement Pinel à un (des) locataire(s) dont les revenus ont augmenté ? L’administration fiscale apprécie le niveau de ressources du locataire à la date de conclusion du bail. Il faut prendre en compte le revenu fiscal de référence (figurant sur l’avis d’impôt du locataire) de l’année N-2. A noter que l’on pourra éventuellement prendre en compte les revenus du locataire sur l’année N-1 s’ils sont inférieurs à ceux de l’année N-2. Si les revenus de ce dernier ont augmenté après la signature du bail – voir ont dépassé les plafonds – le fisc ne remettra pas en cause la réduction d’impôt accordée au contribuable au titre du dispositif Pinel.

Et si le locataire est un étudiant fiscalement rattaché à ses parents ?

Un logement Pinel peut tout-à-fait être donné en location à un étudiant. Même si celui-ci est rattaché au foyer fiscal de ses parents, on appréciera son propre niveau de ressource (à l’année N-2) et non celui de ses parents ou du foyer. Une copie de l’avis d’imposition des parents (sur lequel figure les ressources propres de l’étudiant dans la colonne « personne à charge ») devra être fournie. Les revenus des parents n’ont donc d’importance dans ce cas de figure. Ces derniers pourront toutefois se porter garants pour leur enfant.

Comment sont fixés les plafonds de ressources des locataires ?

Ces plafonds sont relevés par l’administration fiscale – en principe – au 1er janvier de chaque année. Cependant, ils ne sont généralement publiés que dans le courant du 1er trimestre.