Clôturer son PEL pour investir en SCPI

PATRIMOINE | 3 min. de lectureCet article a plus de 3 ans, le marché évoluant constamment il est possible que les données ne soient plus d’actualité.

Sommaire

Le PEL est-il toujours un investissement intéressant ?Les aléas du PEL La SCPI : une bonne alternative pour épargner ?

Le PEL est-il toujours un investissement intéressant ?

Créé en 1969, le PEL est un produit d’épargne qui permet de se constituer un apport pour compléter l’emprunt réalisé afin d’acheter un bien immobilier. C’est un placement peu risqué puisqu’il est garanti par l’Etat. Toute personne physique - même mineure - peut souscrire à un PEL. Cependant, il est interdit de posséder deux PEL.

Les aléas du PEL

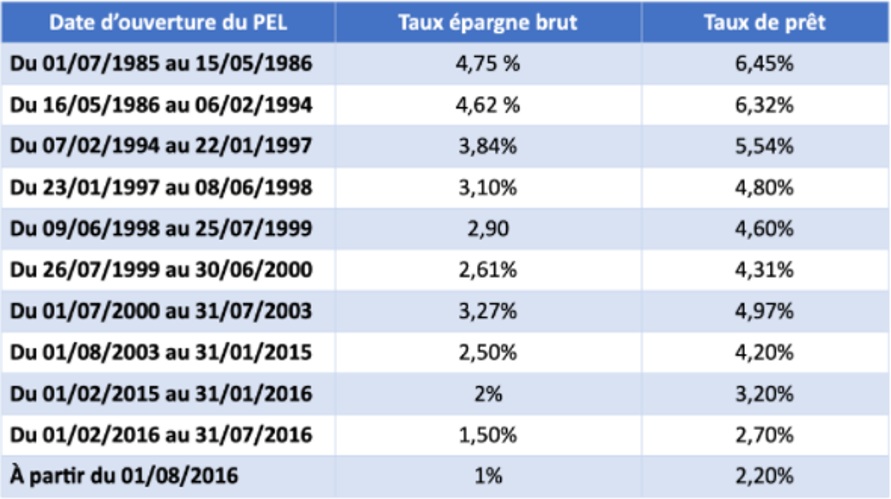

Son rendement

La souscription à un PEL permet d’obtenir chaque année des intérêts. Ces intérêts ont largement évolué avec le temps, passant d’un taux à 4,75 % brut en 1985 à 1 % brut aujourd’hui. Son rendement est donc à peine supérieur à la plupart des livrets bancaires (livret A, LDD, livret jeune, etc).

Le rendement de votre PEL dépend finalement de l’année à laquelle vous avez souscrit :

Le taux de prêt

Auparavant, l’intérêt de souscrire au PEL était de bénéficier d’un taux préférentiel lors de la réalisation d’un crédit immobilier. Cependant, aujourd’hui, cet avantage n’est plus d’actualité, les taux d’intérêt pour la réalisation d’un emprunt étant plus bas que le taux proposé par le PEL.

Sa flexibilité

En ouvrant un PEL, l’épargnant s’engage à bloquer ses fonds pendant une durée de 4 ans. Cependant, il reste possible de retirer ses fonds avant cette date, ce qui entraîne sa clôture immédiate. À savoir que :

- Si le PEL est clôturé au cours de ses 3 premières années, l'épargnant perd le droit à la prime d’Etat et la possibilité d'obtenir un prêt immobilier à taux privilégié ;

- Si le PEL est clôturé entre son 3ème et son 4ème anniversaire, l'épargnant perd le bénéfice du droit à un prêt privilégié et ne bénéficie que de 50 % des droits à la prime d’Etat.

Après ces 4 années, l’épargnant peut retirer à tout moment ses fonds sans perdre les avantages liés au PEL.

Ainsi la souscription à un PEL entraîne une durée de détention minimum de 4 ans et de 10 ans maximum sans perdre ses avantages.

NB : il est possible de garder ce placement 5 années supplémentaires sans y verser de nouveaux montants.

De fait, il est aujourd’hui compliqué d’affirmer que le PEL est une solution efficace pour se constituer une épargne et augmenter son pouvoir d’achat. D’autres solutions restent bien plus intéressantes... On retrouve notamment l’investissement en SCPI de rendement.

La SCPI : une bonne alternative pour épargner ?

La SCPI - Société Civile de Placement Immobilier - a pour objectif l’acquisition, la gestion et la valorisation d’un parc immobilier. En investissant dans une SCPI, vous devenez détenteur d’une part du patrimoine de celle-ci et vous touchez donc une partie des loyers de ses investissements.

Bien sûr, l’investissement en SCPI est réglementé par l’AMF (Autorité des marchés financiers). Cette institution financière s’assure que les sociétés de gestion respectent un certain nombre de normes en matière d’investissement ou de distribution des parts et de loyers.

L’avantage d’investir dans une SCPI - contrairement à un investissement immobilier classique - est sa flexibilité en termes de montant à investir. Quand l’achat d’un bien immobilier demande une sortie de trésorerie conséquente ou de réaliser un crédit, il suffit de quelques milliers d’euros pour se créer un portefeuille de SCPI.

Une autre force de la SCPI par rapport à un investissement immobilier classique est la mutualisation des risques. Avec un nombre important d'investissements (bureaux, commerces, immobilier du secteur de la santé, etc.) les SCPI touchent une multitude de loyers. Même si certains loyers ne sont pas perçus, cela aura un impact très minime sur le rendement général.

Il est également possible de jouer sur la fiscalité en investissant dans des SCPI européennes.

En ce qui concerne le rendement, la SCPI propose en général une rentabilité nette de frais de gestion entre 4 % et 5 %. Les loyers perçus sont versés trimestriellement aux propriétaires au prorata du nombre de leurs parts. De plus, l’investisseur n’a aucun souci à se faire concernant les aléas auxquels les propriétaires de bien immobilier sont confrontés (pannes, travaux ou autres). Dans le cas d’une SCPI, c’est la société de gestion qui gère toute cette partie.

Garder ou souscrire à un PEL n’est donc pas l'investissement le plus adapté pour les personnes souhaitant obtenir une meilleure rémunération de leur épargne. Il apparaît plus judicieux de placer ses économies sur d’autres solutions patrimoniales type SCPI de rendement.

À noter qu’il est important de recourir à des experts de l’investissement avant de porter son dévolu sur telle ou telle SCPI. Parmi les spécialistes reconnus des SCPI figure le cabinet Euodia Finance qui, depuis plus de dix ans, conseille et suit les épargnants sur de nombreuses solutions patrimoniales.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.

Maxime LE MOUILLOUR Consultant en gestion privée - Partenaire indépendant 5 articles rédigés

Vous souhaitez aller plus loin ? Contactez-nous :