SCPI de rendement

Trouvez le meilleur mode d'investissement pour financer votre projet SCPI. Obtenez une projection complète via le simulateur et bénéficiez des conseils de nos experts.

Trouvez le meilleur mode d'investissement pour financer votre projet SCPI. Obtenez une projection complète via le simulateur et bénéficiez des conseils de nos experts.

Les SCPI - Sociétés Civiles de Placement Immobilier - constituent un investissement immobilier qui s’éloigne des encombres de l’investissement dans un bien immobilier en direct.

Le sous-jacent de l’investissement étant un parc immobilier, c’est à considérer sur du moyen/long-terme. L’AMF (Autorité des Marchés Financiers) préconise une durée d’investissement supérieure ou égale à 8 ans. Au lieu d’investir dans un bien immobilier unique avec toutes les contraintes de gestion qui s’en suivent, on acquiert des parts de la SCPI, devenant ainsi associé de celle-ci. On peut alors percevoir des loyers provenant d’un parc immobilier professionnel et diversifié. La société de gestion de la SCPI de rendement se charge ensuite de gérer ce parc, ses locataires, ses loyers, ses acquisitions et ses arbitrages.

Il existe 4 méthodes pour financer des parts de SCPI. Chaque méthode a ses caractéristiques, et le plus important est de vérifier que ces dernières correspondent bel et bien aux profils des investisseurs ainsi qu’à leurs situations patrimoniales.

Investir au comptant dans une SCPI permet à l’investisseur de devenir propriétaire foncier très rapidement. Il est pertinent de se demander si investir en cash plutôt que de laisser son capital sur un compte "dormant" est intéressant. Avec une moyenne de rendements de 4,40% en 2019, les SCPI constituent un investissement immobilier attractif, étant donné le faible niveau de risque de ce placement. En plus du rendement, n’oublions pas que l’investisseur détient des parts qui correspondent à la valeur d’un parc immobilier. Si la valeur des immeubles que détient la SCPI augmente, la valeur des parts monte également.

Investir au comptant permet d'accumuler plusieurs avantages liés à la SCPI :

Attention toutefois à bien étudier votre situation patrimoniale avant de vous lancer dans un investissement en SCPI au comptant. Les loyers perçus par les investisseurs rentrent dans la catégorie des revenus fonciers dont l’imposition est calculée ainsi : TMI (Tranche Marginale d’Imposition) + CSG/CRDS (17,2% en 2020), ce qui peut rapidement donner lieu à une imposition assez lourde sur les revenus de SCPI. Cette méthode d’acquisition vise généralement un investisseur faiblement imposé qui souhaite des revenus complémentaires immédiats.

Prenons un exemple pour illustrer l’investissement au comptant :

Les établissements bancaires sont de plus en plus enclins à prêter aux particuliers souhaitant acquérir des parts de SCPI. Les taux de prêt pour les SPCI restent plus élevés que les prêts immobiliers classiques, mais n’en restent pas moins accessibles. Cette méthode permet à l’investisseur d’utiliser l’effet de levier. Cela signifie que les loyers perçus par la SCPI lui permettront de couvrir une très grande partie de la mensualité de crédit qu’il devra rembourser à sa banque. Ce montage permet d’acquérir de l’immobilier en contrepartie d’un effort de trésorerie mensuel relativement faible. Cette méthode d’acquisition s’adresse aux investisseurs soumis à tout type de fiscalité et souhaitant se créer un capital ainsi qu’un patrimoine immobilier à terme.

Prenons un exemple pour illustrer nos propos :

L’investissement en SCPI en démembrement est une technique d’optimisation de la gestion de patrimoine. Il permet de répartir les avantages d’une détention de parts sur plusieurs personnes. Concrètement, on sépare la propriété des parts de SCPI en deux : l’usufruit et la nue-propriété. L’usufruitier possède la jouissance des parts et perçoit donc les loyers de celles-ci. Parallèlement, l’usufruitier est redevable de l’imposition des revenus des parts, en plus de déclarer les parts pour leur valeur en pleine propriété à l’IFI (Impôt sur la Fortune Immobilière). L’usufruit est très utilisé par les entreprises qui souhaitent placer leur trésorerie. Le nu-propriétaire n’a pas la jouissance des parts, mais récupère la pleine propriété à la fin de la durée du démembrement, disposant des parts achetées à la décote. La décote des parts dépend de la durée du démembrement.

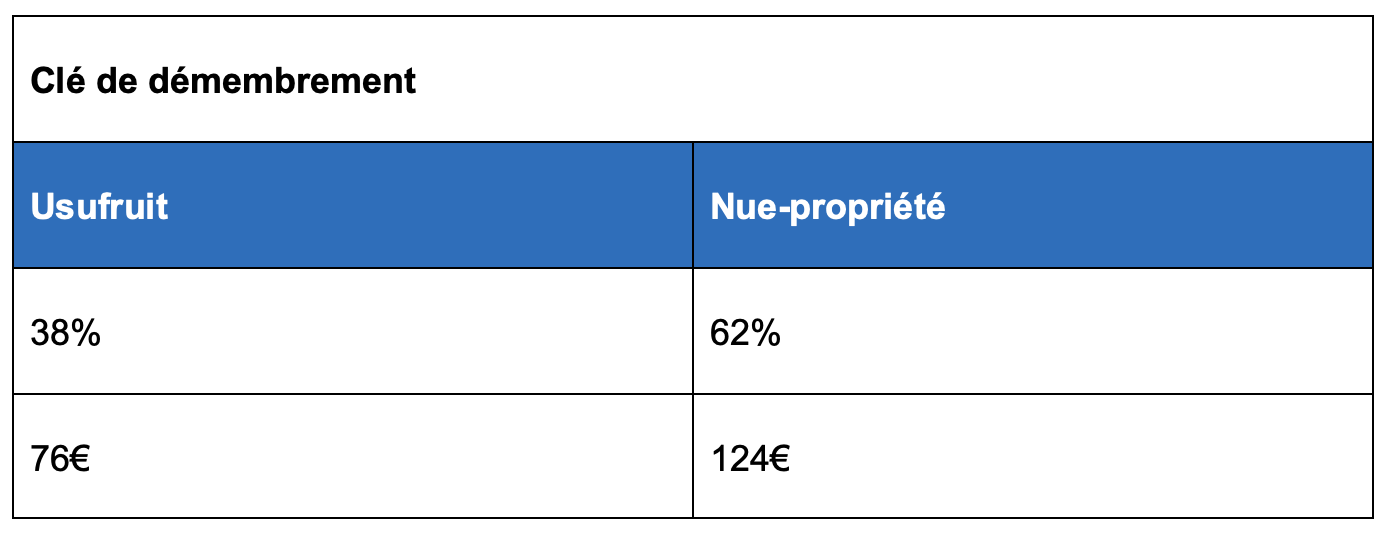

Prenons un exemple pour illustrer nos propos avec un prix de part à 200€ et un démembrement sur 10 ans.

L’usufruitier bénéficie alors d’un prix avantageux de 76€/part pour une durée de 10 ans, en touchant l’entièreté des loyers distribués par la SCPI. La nue-propriété ne reçoit aucun loyer pendant 10 ans, mais acquiert ensuite la part à 124€ (qui vaut 200€ à la fin du démembrement).

L’investissement en SCPI via un contrat d’assurance-vie permet aux investisseurs de bénéficier de plusieurs avantages. Tout d’abord des rendements élevés des SCPI, souvent plus intéressants et attractifs que beaucoup de supports en fonds euros que l’on croise dans les contrats d’assurance-vie. Ensuite, les dividendes perçus étant logés automatiquement dans le contrat d’assurance-vie, ils ne sont pas soumis à l’imposition des revenus fonciers. Ils sont donc capitalisés dans le contrat d’assurance-vie. Il faut également prendre en compte le fait que les dividendes perçus par la SCPI sont nécessairement aux frais de gestion annuels du contrat d’assurance-vie choisi.

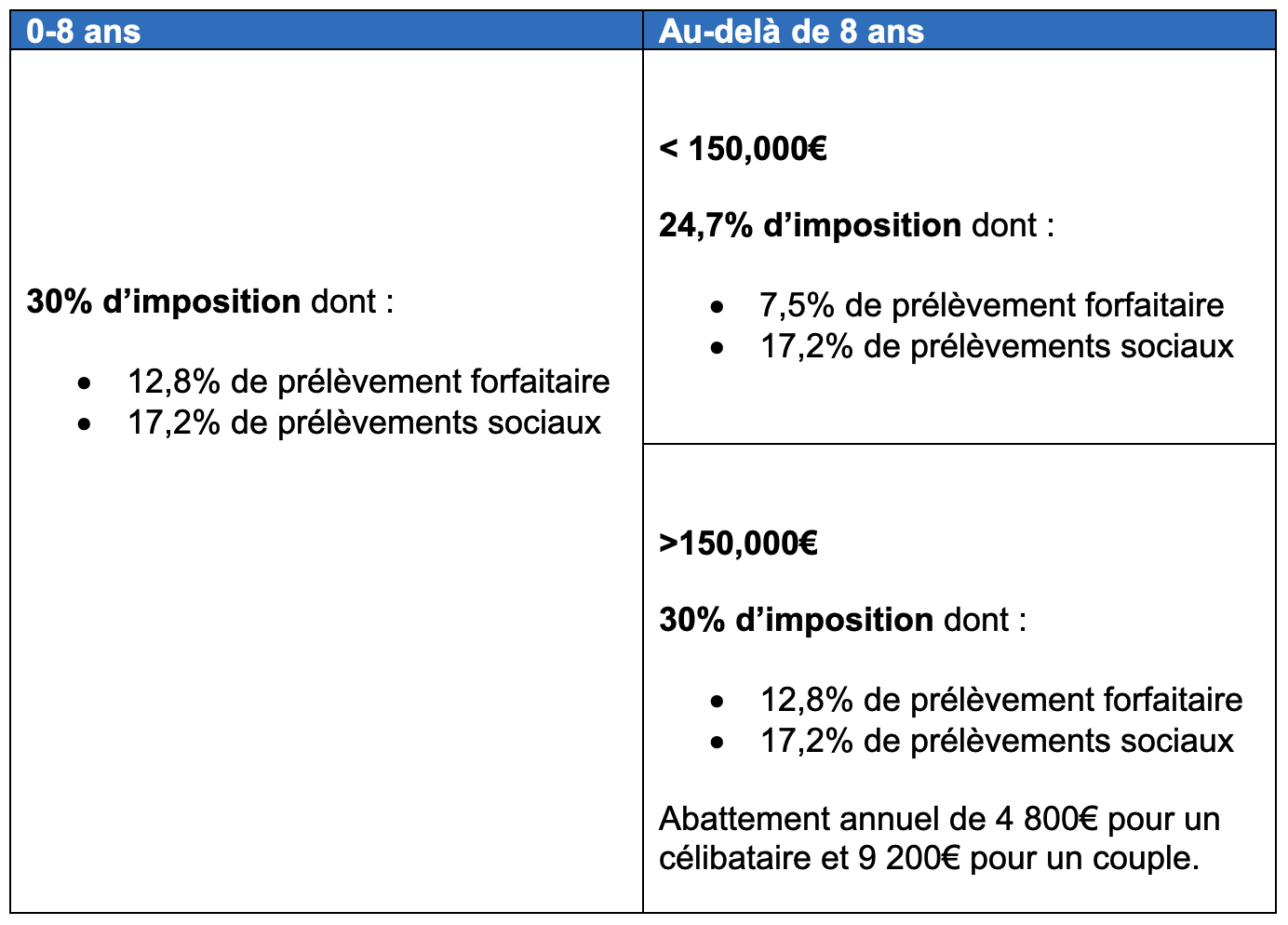

Faisons un rappel de la fiscalité des plus-values dans un contrat d’assurance-vie :

Il est important de prendre en compte les différentes typologies de SCPI de rendement, à savoir les SCPI à capital fixe et les SCPI à capital variable. Comme leur nom l’indique, les SCPI à capital fixe ne procèdent à aucune augmentation de capital, n’effectuant pas de nouveaux investissements. Si un investisseur détient une part de SCPI à capital fixe, il doit s’adresser au marché secondaire des SCPI, moins sécurisant et moins liquide. Contrairement aux SCPI à capital fixe, les SCPI à capital variable ont pour objectif de continuer à investir et à renouveler leurs actifs, ce qui rend la liquidité des parts plus importante. Il est généralement conseillé de se tourner vers des SCPI à capital variable si on effectue un premier investissement dans ce type de produit.

La SCPI est un placement à long terme qui comprend des risques. Étant un investissement immobilier, la SCPI est considérée comme peu liquide et doit être pensée dans une optique de placement à long terme. La durée de détention recommandée est de dix ans. Cet investissement comporte donc des risques, notamment un risque de perte en capital. D’autre part, les revenus ne sont pas garantis et dépendent de l’évolution du marché immobilier. Enfin, il faut se rappeler que les performances passées ne préjugent pas des performances futures.

131 avenue Charles de Gaulle

92200 Neuilly-sur-Seine