Investissement immobilier : la SCPI vs l'immobilier locatif

IMMOBILIER | 3 min. de lectureCet article a plus de 3 ans, le marché évoluant constamment il est possible que les données ne soient plus d’actualité.

Sommaire

Investir dans une SCPILes différences d'investissement entre la SCPI et l'immobilier locatifEn bref

En 2022, 56% des Français souhaitent investir dans l’immobilier locatif et 42% rêvent d’être multipropriétaire, mais seuls 15% d’entre eux se lancent dans l'investissement. La crainte des loyers impayés, les soucis gestion, le manque de financement... sont des freins au passage du cap. Existe-t-il donc une solution « miracle » qui permettrait d’investir dans la pierre tout en déjouant les contraintes de l’investissement direct ?

Investir dans une SCPI

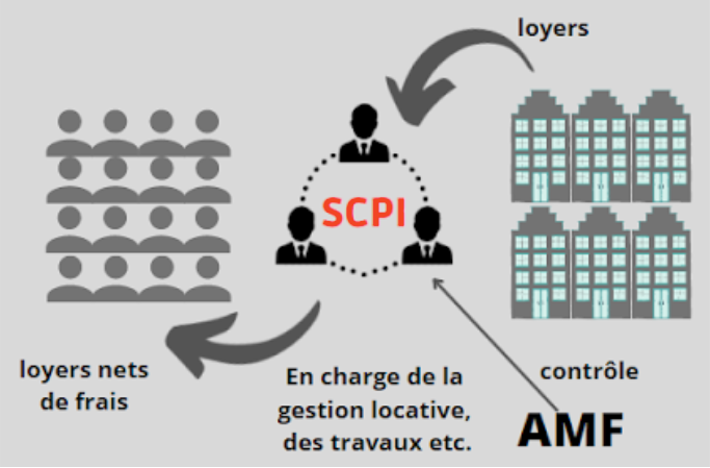

Une SCPI, également appelée "pierre-papier", est une Société Civile de Placement Immobilier. C’est une société d’investissement collectif qui a pour objet l’acquisition et la gestion d’un parc immobilier grâce à l’émission de parts dans le public. Le souscripteur investit dans des parts SCPI, c'est-à-dire des titres financiers non cotés en bourse.

Les immeubles acquis sont destinés à la location. Les investisseurs perçoivent donc des loyers nets de frais versés mensuellement ou trimestriellement en fonction de la SCPI. Il est important de noter que la SCPI est contrôlée par l’AMF (Autorité des Marchés Financiers) et qu’elle est transparente fiscalement.

De plus, chaque année son parc immobilier est revalorisé par un organisme externe : les parts peuvent donc gagner ou perdre en valeur tout comme l’immobilier classique dans la limite de plus/moins 10%.

Les différences d'investissement entre la SCPI et l'immobilier locatif

Investissement initial moins élevé

L’investissement dans l'immobilier locatif direct requiert un investissement initial considérable. Que ce soit par le biais du crédit avec un apport ou bien un achat en cash, il faut des dizaines voire des centaines de milliers d’euros. Ce gros effort de trésorerie n’étant pas accessible à tous, la SCPI a l’avantage de proposer des parts à un coût beaucoup plus faible. En effet, certaines SCPI exigent un ticket d’entrée minimum qui reste néanmoins bien inférieur comparé à l'investissement direct. L’investisseur est ensuite rémunéré à hauteur de son investissement.

Diversification de son patrimoine

L’investissement en SCPI permet à l’investisseur de diversifier son patrimoine. Lorsqu’un investisseur achète un appartement, la valeur de son patrimoine dépend des fluctuations de ce seul bien. Tandis que l’achat de parts de SCPI permet de posséder un pourcentage sur tout un parc immobilier diversifié dont les baisses éventuelles de certains immeubles seront compensées par les hausses des autres.

Mutualisation des risques

Un autre avantage considérable de la SCPI est la mutualisation des risques. La peur des loyers impayés en immobilier direct est dans ce cas quasi-inexistante pour plusieurs raisons :

- Les locataires signent des baux commerciaux et non civils, c’est-à-dire qu’ils s’engagent à payer leur loyer pendant une durée prédéterminée et s’ils quittent les lieux plus tôt, ils versent les loyers manquants. Contrairement aux baux civils, les baux commerciaux protègent davantage le propriétaire que le locataire

- Si un locataire ne paye pas son loyer en immobilier direct, il s’agit d’une perte de la totalité de la somme pour le propriétaire. En revanche, avec la SCPI, les loyers que perçoit l’épargnant sont proportionnels à son investissement dans tous les immeubles du parc immobilier. Cela signifie que si un locataire ne paye pas, il subira seulement une petite perte.

Rendement attractif

Les parts de SCPI génèrent des rendements d’environ 4,5% nets de frais par an.

Aucune gestion locative

Pour les personnes qui souhaitent investir en immobilier sans se soucier de la gestion des locataires, des travaux de rénovation etc. l’investissement en SCPI semble la solution miracle. En effet, l’épargnant investit une somme puis le gestionnaire s’occupe de toute la gestion de son parc immobilier. Le particulier perçoit simplement les revenus locatifs.

Fiscalité avantageuse des SCPI européennes

Afin d’illustrer la fiscalité des SCPI, prenons deux exemples :

1. SCPI française

- Investissement cash : 100 000€

- Rentabilité : 5%

- TMI épargnant : 30%

- Loyer perçu : 5 000€

- TMI : 30% * 5 000€ = 1 500€

- PS : 17,2% * 5 000 = 860€

- Total impôts = 1 500€ + 860€ = 2 360€

- Loyer net = 5 000€ - 2 360€ = 2 640€

2. SCPI européenne

- Investissement cash : 100 000€

- Rentabilité : 5%

- TMI épargnant : 30%

- Loyer perçu : 5 000€

- TMI – TM = 30% - 17% = 13%

- Total impôts : 5 000€ * 13% = 650€

- Loyer net : 5 000€ - 650€ = 4 350€

Conclusion : la fiscalité correspondante aux SCPI européennes est bien plus avantageuse que pour des SCPI françaises. En revanche, il est important de diversifier au maximum son portefeuille afin de diminuer les risques. Il est donc judicieux d’investir dans plusieurs SCPI différentes.

En bref

Investir dans des SCPI est un processus beaucoup plus simple que l’investissement en immobilier direct. Cela permet à des personnes n’ayant pas les moyens de financer un projet demandant des sommes astronomiques à se lancer dans l’investissement immobilier et de percevoir des revenus locatifs sans se soucier de la gestion. Il faut noter que le financement par crédit bancaire de parts de SCPI peut s’avérer complexe car les banques ne souhaitent pas toujours financer ce type de projet. En effet, les banques proposent à leurs clients leurs SCPI « maison » qui ne sont pas toujours les plus rentables. L’intérêt de passer par un cabinet indépendant est d’avoir accès à toutes les SCPI qui sont sur le marché et donc de pouvoir choisir les plus rentables.

Besoin d'un conseil concernant votre investissement immobilier ? Contactez dès à présent votre conseiller Euodia !

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.

Emilie VARIGNY Consultante en gestion privée 33 articles rédigés

Ma recommandation : Télécharger le guide scpi

Vous souhaitez aller plus loin ? Contactez-nous :