Comment réduire les droits de succession

PATRIMOINE | 3 min. de lecture

Sommaire

DROITS DE SUCCESSION : LE PRINCIPEABATTEMENT DES DROITS DE SUCCESSIONBARÈME D'IMPOSITIONRÉDUIRE LES DROITS DE SUCCESSIONOptimiser la transmission du patrimoine aux générations futures tient au coeur de nombreux épargnants. Il s'agit à la fois de protéger les êtres chers et de minimiser les droits de succession (impôt sur les successions). Plus le patrimoine est élevé, plus la solution transmise aux héritiers est complexe.

DROITS DE SUCCESSION : LE PRINCIPE

Le droit de succession est un impôt indirect prélevé sur la partie du patrimoine du défunt transmise aux héritiers, après déductions pour exonérations. Les transmissions suite à un décès sont taxées en fonction d’un barème progressifs qui prend en compte le lien de parenté entre l’héritier et le défunt, mais aussi le montant qui sera transmis. Concernant la succession, certaines conditions permettent à l’héritier - ou légataire - d’être exonérées des droits successoraux.

ABATTEMENT DES DROITS DE SUCCESSION

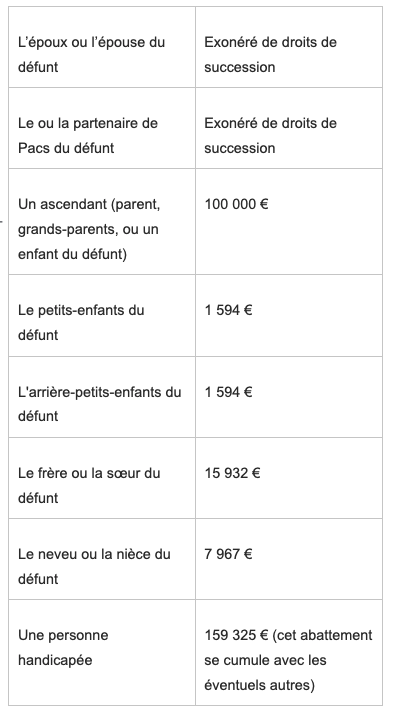

Avant de soumettre les droits de succession, il existe un abattement dépendant du lien de parenté entre le défunt et l’héritier. Seul le partenaire du défunt (que ce dernier soit marié ou pacsé) est exonéré des droits de succession, et n'a donc pas d’abattement. Le montant de l’abattement varie de 1594€ pour un petit-enfant à 159 325€ pour une personne handicapée.

Certains abattements peuvent se cumuler avec d’autres abattements, tels que celui d'une personne handicapée ou des petits-enfants.

BARÈME D'IMPOSITION

Une fois l'abattement appliqué sur la part de succession qui revient à l'héritier, les éventuels droits de succession dont l’héritier devra s’acquitter sont calculés selon un barème progressif d'imposition.

Le barème d'imposition se compose de 7 tranches et d'un taux d'imposition pour chacune :

- Si la part est inférieure à 8 072€, le taux d’imposition sera de 5%,

- Si la part est comprise entre 8 072€ et 12 109€, le taux d’imposition sera de 10%,

- Si la part est comprise entre 12 109€ et 15 932€, le taux d’imposition sera de 15%,

- Si la part est comprise entre 15 932€ et 552 324€, le taux d’imposition sera de 20%,

- Si la part est comprise entre 552 324€ et 902 838€, le taux d’imposition sera de 30%,

- Si la part est comprise entre 902 838€ et 1 805 677€, le taux d’imposition sera de 40%,

- Si la part est supérieure à 1 805 677€, le taux d’imposition sera de 45%.

RÉDUIRE LES DROITS DE SUCCESSION

Aujourd’hui, malgré le barème des droits de succession, il existe plusieurs solutions pour réduire les droits de succession.

L'assurance-vie

L’assurance-vie limite - voire même évite - les droits de succession. Les sommes transférées via une assurance-vie sont considérées comme hors succession. Par conséquent, l’assurance-vie permet de transmettre ses biens sans tenir compte des règles de partage. Grâce à la clause bénéficiaire, vous pouvez désigner le bénéficiaire du capital sur le contrat.

La plupart des contrats d'assurance-vie sont destinés aux enfants (héritiers en ligne directe) et utilisent des déductions pour réduire les droits de succession. Il est conseillé aux investisseurs de souscrire une assurance-vie avant l'âge de 70 ans pour bénéficier d'une réduction des droits de succession de 152 500€ par bénéficiaire. Dans le cas contraire, ces versements sont taxés à 20%. Le partage se fait alors en parts égales entre les enfants. Si les abattements d'assurance-vie pour les enfants sont épuisés, l’épargnant peut désigner les petits-enfants comme bénéficiaire. Les abattements sont donc illimités. Concernant les versements après 70 ans, seules les primes versées sont soumises aux droits de succession. Les gains, eux, sont exonérés, quel que soit leur montant.

Le démembrement

Le démembrement consiste à séparer la pleine propriété en nue-propriété et usufruit. La nue-propriété permet de récupérer la pleine propriété au décès de l'usufruitier sans fiscalité. Les parents peuvent ainsi donner la nue-propriété de leur bien à leurs enfants tout en gardant l’usufruit (c'est-à-dire l'usage du bien). Cela leur permet de prévoir leur succession en utilisant l’abattements de la donation.

Pour limiter les droits de succession, la solution la plus adaptée serait également de donner à chaque enfant la nue-propriété d'un contrat de capitalisation. Il s'agit d'une enveloppe similaire à l'assurance-vie. Mais contrairement à l'assurance-vie, un contrat de capitalisation ne prend pas fin au décès de l'assuré. Il peut être transmis, notamment en cédant la nue-propriété tout en gardant l’usufruit.

Seule la nue-propriété du capital apporté est soumise aux droits de succession. Il y a donc des réductions. Cela dépend de l'âge de l’usufruitier au moment du don. S'il a entre 91 et 100 ans, la nue-propriété équivaut à 90% de la valeur du bien. Celle-ci chute à 80 % entre 81 et 90 ans, à 70 % entre 71 et 80 ans et à 60 % entre 61 et 70 ans.

Au décès de l'usufruitier, son enfant nu-propriétaire récupère le contrat sans payer de droits de succession.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.