Investir et protéger son patrimoine en période d'inflation

FINANCIER | 7 min. de lecture

Sommaire

RETOUR AUX SOURCES : POURQUOI L'INFLATION ?LES SCPI : LA SOLUTION "PIERRE-PAPIER"CROWDFUNDING IMMOBILIER : QUAND "RISQUE" RIME AVEC "RENTABILITÉ"ASSURANCE-VIE : MISER SUR LA DIVERSIFICATIONCRÉDIT : EST-CE LE MOMENT D'EMPRUNTER ?

L’inflation a du bon paraît-il… Modérée, elle permet de maintenir une certaine stabilité. Trop élevée, elle devient en revanche néfaste pour l’économie. Elle pénalise alors l’épargne en générant une perte de valeur des sommes thésaurisées et en diminuant le taux de rendement.

Alors que la hausse des prix monopolise actuellement le débat public, voici quelques solutions qui devraient préserver votre patrimoine face à l’inflation.

RETOUR AUX SOURCES : POURQUOI L'INFLATION ?

L’inflation correspond à une hausse générale des prix de biens et services sur une durée précise. En France, elle est mesurée par l’indice des prix à la consommation de l’Insee, qui représente une moyenne de variations des coûts sur des produits spécifiques. Quand cette moyenne fait ressortir une hausse des prix, on parle d’inflation.

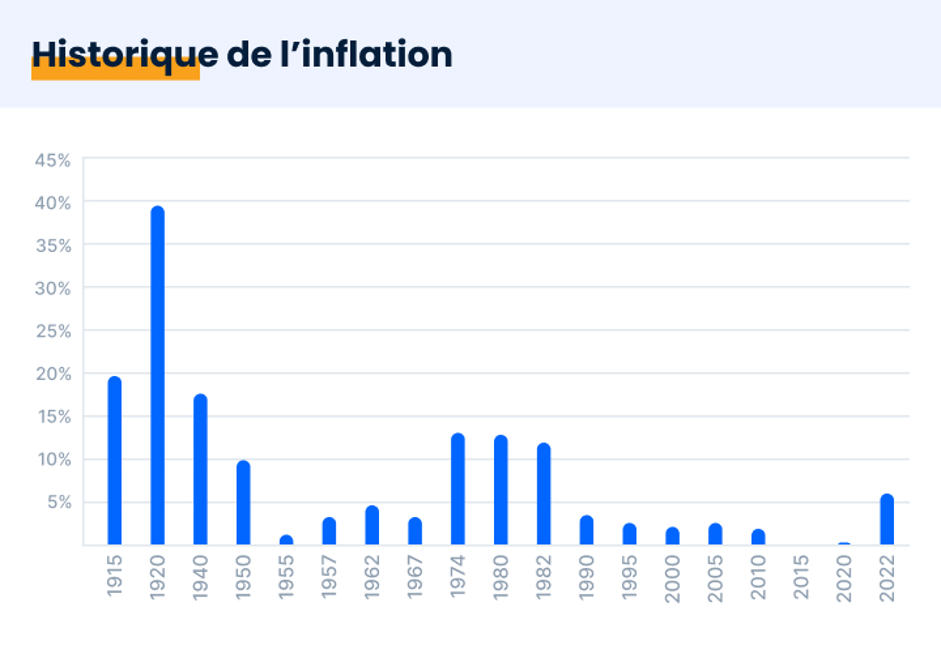

Dès la période 1915-1950, en conséquence des deux conflits mondiaux, la France connaît une inflation à deux chiffres par an. Dans le même temps, l’Allemagne augmente ses prix de 17%, les Etats-Unis et le Royaume-Uni, autour de 3%.

De 1950 à 1970, l’inflation s’abaisse pour remonter en flèche dans les années 70, atteignant plus de 13% en 1974, 1980 et 1981. Chocs pétroliers, montée du chômage, croissance faible… Le pays est à l'époque en crise, et il n'est pas le seul.

Vers 1990, l’inflation recule pour, au début du XXIe siècle, revenir à un taux moyen de 2% par an.

Durant la dernière décennie, notamment suite à la crise financière de 2008, les banques centrales mondiales ont émis des quantités considérables de monnaie pour aider les entreprises et soutenir l’économie. Cela a développé un environnement de taux particulièrement faibles.

Aujourd’hui, entre les répercussions de la pandémie Covid-19, le réchauffement climatique et le conflit russo-ukrainien, l’Europe se retrouve à nouveau touchée par une inflation record :

- Le ralentissement de la production économique, suite à la crise sanitaire en 2020, a entraîné des pénuries dans divers secteurs, générant une hausse des prix.

- La reprise de l’économie a accéléré cette tendance, notamment pour les promoteurs, qui font face à un grand manque de matériaux, et pour les fournisseurs qui ont du mal à remplir leurs stocks. En cause : le bloquage de certains flux logistiques (impact majeur des confinements au niveau du traffic maritime, notamment en Chine).

- Le changement des centres de dépenses des consommateurs suite aux restrictions du COVID (décuplement de la vente par Internet).

- La crise ukrainienne (impact sur le prix de certaines matières premières telles que les céréales, les engrais, etc), les défis liés au climat et le retour du COVID en Chine ont amplifié les difficultés d’approvisionnement et les tensions sur les marchés des matières premières.

En juillet dernier, l’augmentation des prix dépassait les 6% en France. Elle devrait "continuer à augmenter jusqu’à la fin 2022" avance le ministre de l’Economie Bruno Le Maire. Bien qu’elle soit repassée à 5,8% en août, le gouvernement a promis une prime inflation qui devrait être versée le 15 septembre prochain.

LES SCPI : LA SOLUTION "PIERRE-PAPIER"

Étant apparues dans les années 60 - c’est-à-dire à une période où l’inflation était bien plus importante qu’à l’heure actuelle - les SCPI ont été conçues pour s’adapter à ce genre de situation. C’est pourquoi l’un de leurs atouts majeurs est la mutualisation des risques*. Elles constituent ainsi un placement “refuge” susceptible de protéger votre épargne.

Par ailleurs, en période d’inflation galopante, les banques centrales augmentent leurs taux directeurs afin de freiner la croissance et l’investissement, limitant ainsi la hausse des prix.

En immobilier, les loyers étant indexés sur l’inflation, les propriétaires et investisseurs immobiliers se retrouvent donc avantagés. L’emprunt immobilier étant à taux fixe, les revenus locatifs couvrent alors davantage les mensualités à rembourser qui, elles, ne varient pas.

Investir dans des SCPI au rendement supérieur à l’inflation

Délivrant un taux de distribution moyen de 4,45% en 2021, la performance des SCPI limite la pression que l’inflation fait subir aux investisseurs. Notamment parce que les revenus locatifs générés par les SCPI sont indexés sur des indices dont l’évolution dépend de l’augmentation des prix à la consommation.

Concernant les bénéfices, on parle ici de rendement réel, soit net du taux d’inflation. Par exemple, un investissement rapportant 3% dans un climat d’inflation à 6% rapportera une performance nette d’inflation de -3%.

Pour compenser cet impact, il est préférable de privilégier les SCPI dont le rendement dépasse le taux d’inflation. Ledit rendement étant indexé sur l’inflation, celui-ci garantira une performance supérieure à l’inflation. Parmi ces SCPI, Corum Origin (7,03%), Iroko Zen (7,10%) ou encore Novapierre Résidentiel (8%) se démarquent.

CROWDFUNDING IMMOBILIER : QUAND "RISQUE" RIME AVEC "RENTABILITÉ"

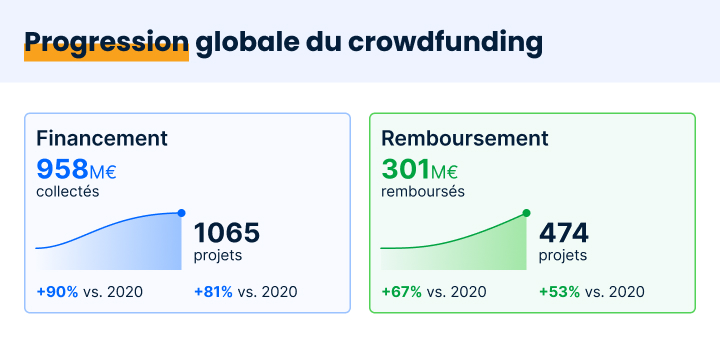

Placement phare depuis l’expansion du digital, le crowdfunding immobilier permet aux épargnants d’investir leur argent dans l’élaboration de projets immobiliers. Son succès tient surtout à un rendement moyen annuel plus qu’attractif. Rendement qui, en 2021, tourne autour de 9,21% pour des prêts d’une durée moyenne de 21,2 mois (baromètre annuel du crowdfunding immobilier Fundimmo et Hello Crowdfunding) Avec un tel bénéfice, le crowdfunding immobilier permet de surpasser l’inflation.

Le risque de perte en capital, quant à lui, est bien réel, mais avec une probabilité réduite. Entre 2012 et 2021, le taux de défaillance s’est limité à 0,09%. Selon l’agrégateur Hello Crowdfunding, sur 3 647 opérations relevées pendant cette période, seules trois se sont soldées par une perte en capital.

Le crowdfunding immobilier apparaît donc comme un moyen efficace de se protéger contre l’inflation et de conserver - voire d’augmenter - son capital, car le rendement net (10% à 12%) est supérieur au taux d’inflation (5,8%).

Augmentation des retards

Attention néanmoins : le risque reste inhérent à de tels rendements. Concernant le crowdfunding, des inconvénients d’ordre opérationnel ou commercial peuvent empêcher le promoteur de verser les dividendes aux échéances prévues. D'après le baromètre mentionné plus haut, en 2021, 6,61% de l’encours total des prêts engrangeaient un retard supérieur à six mois.

D’autre part, l’inflation galopante frappant de plein fouet le marché du bâtiment, elle gêne l’établissement des budgets prévisionnels des opérations immobilières. Par conséquent, le taux de défaillance pourrait augmenter concernant les projets immobiliers qui ont récemment achevé leur collecte.

Le crowdfunding immobilier garde toutefois un atout dans sa manche : sa faculté à offrir aux investisseurs une diversification de leurs portefeuilles, avec des tickets d’entrée modestes (environ 1000€), limite le risque. Plus vous diversifierez votre patrimoine, plus vous freinerez votre exposition aux risques spécifiques à une classe d’actifs.

ASSURANCE-VIE : MISER SUR LA DIVERSIFICATION

Par sa souplesse de fonctionnement et son cadre fiscal avantageux, l’assurance-vie est de loin la pièce maîtresse des Français concernant leur épargne. Or depuis quelques années, le rendement de son fonds euros à capital garanti est au tapis (environ 1,10% estimé). Un déclassement amplifié par le retour de l’inflation.

Mais la donne pourrait changer :

- Le fonds euros étant majoritairement composé d’obligations d’Etats et d’entreprises, l’actuelle remontée des taux devrait jouer en sa faveur… et augmenter son rendement moyen jusqu’à 2% en 2022.

- Le fonds euros reste à ce jour l’un des meilleurs outils pour sécuriser votre capital financier sans vous confronter à un plafond de versement (ce qui est le cas des livrets réglementés).

- Sur le marché, la chute des fonds en euros n’a rien d’homogène : le taux moyen masque des rendements courant de 0,25 à 2,50%. Autrement dit, un écart représentatif de larges inégalités parmi les assureurs : “Le taux moyen du fonds en euros (1,3% pour cette année) cache des disparités d’un assureur à l’autre. Il convient donc de regarder le taux du fonds selon son assureur et son allocation", explique Gilles Belloir, directeur général de Placement-direct.fr. Par conséquent, nombre de contrats peuvent proposer des taux supérieurs à 2%.

Les unités de compte (UC) boostent votre épargne

Même à 2%, le taux des fonds euros reste néanmoins inférieur à l’inflation, actuellement égale à 5,8%. Plus risquées mais plus rentables, les unités de compte viennent équilibrer cette contre-performance. Elles se composent en effet d’actions, d’obligations ou de placements immobiliers, logés en parallèle du fonds euros dans le contrat assurance-vie. Diversifier votre épargne avec des produits investis en UC accroît donc vos chances de surperformer les rendements du marché face à l’inflation.

Avec de la patience et une certaine discipline dans vos versements, vous décuplerez encore ces chances : profitez, en fonction du marché, de périodes d’investissements favorables pour effectuer des versements réguliers. Sur le long terme, vous obtiendrez une performance allant jusqu’à 7% par an… soit plus que l’inflation actuelle.

L’alternative eurocroissance

A l’égal des unités de compte ou du fonds euros, l’eurocroissance est une catégorie de fonds placés dans les contrats d’assurance-vie. De fait, un fonds eurocroissance peut s'intégrer dans une assurance-vie multisupports incluant des UC et un fonds euros. C’est le cas notamment du contrat UNEP Evolution, qui comprend également des supports immobiliers (SCPI, SC).

Concrètement, un fonds eurocroissance est un support financier dont la garantie en capital n’est valable qu’au terme choisi préalablement par l’épargnant. En contrepartie de cette sécurité différée, l’assureur s’engage (sans garantie) à davantage de performances que sur les fonds euros. L’épargne, quant à elle, reste disponible à tout moment. Toutefois, si vous la reprenez avant le terme, vous récupérerez votre capital à sa valeur de marché, que ce soit en plus ou moins-value. Sinon, il est possible de choisir le niveau de garantie au terme (80 à 100%) et la date d’échéance (8 à 40 ans).

Cet horizon n’est pourtant pas immuable. Si votre fonds eurocroissance montre de bonnes performances, il est sans doute plus intéressant d’effectuer un retrait ou un arbitrage maintenant plutôt que d’en attendre le terme. Cela vous assurerait une plus-value. À vous d’établir votre stratégie !

CRÉDIT : EST-CE LE MOMENT D'EMPRUNTER ?

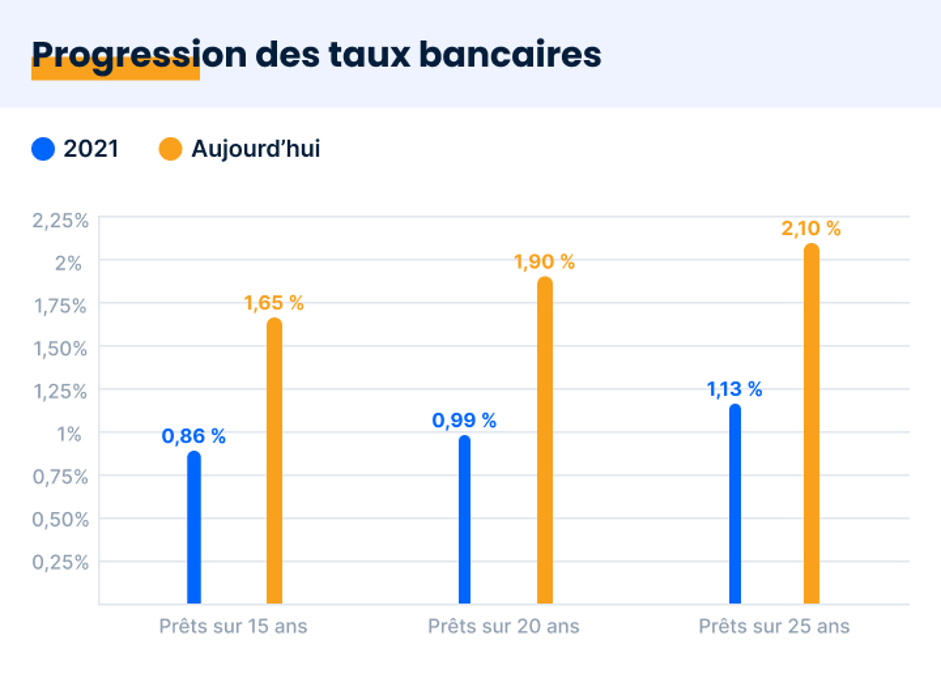

La Banque Centrale Européenne ayant haussé ses taux directeurs à +0,5% en juillet dernier, les crédits sur 15, 20 et 25 ans se négocient aujourd’hui à des taux moyens respectifs de 1,65%, 1,90% et 2,10%... contre 0,86%, 0,99% et 1,13% en 2021.

Sachant que ces mêmes taux pourraient atteindre 3% d’ici fin 2022, si vous êtes dans la nécessité d’emprunter, faites-le maintenant avant d'attendre longtemps que les taux redescendent.

Par ailleurs, les loyers étant indexés sur l’inflation, c’est plutôt le bon moment pour devenir propriétaire bailleur.

Mais dans ce contexte où le coût de la vie ne cesse d’augmenter, ce n’est pas si facile. À fortiori quand la hausse des salaires ne suit pas l’inflation, ni la montée des prix à la consommation. Si vous souhaitez devenir propriétaire, il faudra réussir à vous endetter tout en demeurant dans les conditions imposées par le Haut Conseil de Stabilité Financière (HCSF). Ce qui comprend une capacité d’emprunt dans la limite de 35% des revenus.

Voici donc la raison au refus massif des dossiers de demande d’emprunt : les taux d’usure. Ces taux correspondent au Taux Annuel Effectif Global (TAEG) maximal au-dessus duquel une banque ne peut accepter un crédit. Les taux d’usure n’ayant pas été ajustés proportionnellement à la hausse des taux d’emprunts, les banques refusent donc en masse les demandes.

Toutefois, étant donné cette hausse des taux de prêts, les taux d’usure devraient augmenter très prochainement. Il n’est pas non plus improbable que nous assistions au retour des taux variables capé.

Emprunteurs : la solution rachat de crédit

Si vous avez des emprunts en cours, afin d’alléger les mensualités et augmenter le reste à vivre du foyer, le regroupement de crédit reste une solution envisageable. Le taux d’endettement est alors retravaillé pour constituer un dossier de financement recevable, notamment lors d’un premier achat immobilier.

Le regroupement de crédit permet notamment de réduire votre taux d’endettement, ce qui est plus avantageux même si la durée de remboursement est rallongée. Notre courtier immobilier Financez-moi peut vous guider pas à pas dans cette démarche.

D’autre part, sachant que les taux peuvent être négociés, il est de plus en plus recommandé de se faire conseiller par un courtier. Financez-moi pourra vous fournir un accompagnement personnalisé dans votre projet.

#Investir

Renégociez votre crédit POUR REFINANCER VOTRE PROJET IMMOBILIER.

Démarrez votre simulation

En diversifiant vos placements, en établissant une stratégie claire adaptée à votre profil et en suivant attentivement la Bourse, vous avez toutes les chances de préserver votre patrimoine de l’inflation. En une telle période, restez réactif en gérant au quotidien vos investissements !

* Le principe de la SCPI consiste à investir dans les parts d’un parc immobilier géré par une société de gestion immobilière. De fait, l’investisseur ne devient pas propriétaire, mais associé du bien investit. Les risques sont donc mutualisés entre les associés de la SCPI, ce qui diminue fortement les impacts négatifs probables.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.