Quand et comment clôturer son PEA ?

FINANCIER | 2 min. de lectureCet article a plus de 3 ans, le marché évoluant constamment il est possible que les données ne soient plus d’actualité.

LE PRINCIPE DU PEA

Le Plan d’épargne en actions (PEA) est un produit d’investissement réglementé. Il permet à l'investisseur d’obtenir et de gérer un portefeuille d’actions d’entreprises européennes, tout en bénéficiant d’une exonération d’impôt.

Il existe 3 types de PEA :

- Le PEA dit « classique bancaire » qui permet d’acquérir un portefeuille d’actions d’entreprises européennes et dont le plafond est fixé à 150 000€.

- Le PEA dit « classique assurance » qui est souscrit auprès d’une compagnie d’assurance et prend la forme d’un contrat de capitalisation en unités de compte. Il a également un plafond de 150 000€.

- Le PEA-PME dédié aux investissements dans les petites et moyennes entreprises. Le plafond fixé est de 225 000€.

Le PEA est composé :

- D’un compte en espèce, où vous pouvez effectuer des versements qui vous servent à acheter des actions.

- D’un compte-titres sur lequel sont conservées les actions achetées grâce aux versements. Vous pouvez donc, à tout moment, effectuer des versements libres entre votre compte en espèce et votre compte-titres.

CLÔTURER SON PEA : LE BON MOMENT

Pour bénéficier des avantages fiscaux, vous devez conserver votre plan d'épargne en actions au moins 5 ans après son ouverture.

Clôture avant 5 ans

Si vous retirez votre épargne du plan avant 5 ans d'activité, vous êtes soumis à l’imposition. Le gain net réalisé est imposé à 12,8% au titre de l’impôt sur le revenu auquel s’ajoutent des prélèvements sociaux (17,2%) soit un total de 30%.

Tout retrait, même partiel, engendre la clôture automatique de votre plan d’épargne.

Plusieurs situations peuvent vous permettre d’échapper à la flat-tax :

- Décès du titulaire,

- Rattachement à un autre foyer fiscal qui possède déjà un PEA,

- Création ou reprise d’une entreprise dans les trois mois suivant la clôture du PEA.

Clôture après 5 ans

Au bout de 5 années d'investissement, vous pouvez effectuer un retrait partiel sur votre plan sans engendrer sa fermeture automatique ou perdre votre avantage fiscal.

En termes de fiscalité, vous êtes soumis aux prélèvements sociaux de 17,20% sur votre plus-value. Ces prélèvements se décomposent de la manière suivante :

- CSG : 9,2%

- Contribution au remboursement de la dette sociale (CRDS) : 0,5%

- Nouveau prélèvement de solidarité : 7,5%

En résumé, vous pouvez retirer l’argent de votre PEA à tout moment, mais il est important de comprendre comme fonctionne votre compte PEA. Vous avez également la possibilité de transformer votre PEA bancaire en PEA assurance, ce qui vous permet de vous verser une rente tout en bénéficiant d'un avantage fiscal. Si vous décidez de retirer un capital de votre PEA avant la cinquième année, cela provoque sa clôture automatique et vous serez fiscalisé à 30% sur les gains engendrés.

QUELLES DÉMARCHES POUR CLÔTURER SON PEA ?

Si vous avez pris la décision de clôturer votre PEA vous vous posez peut-être la question des démarches à entreprendre dans ce but.

Alors comment clôturer votre plan ? Vous devez faire une demande auprès de votre banque, soit en vous déplaçant dans votre agence, soit par voie postale.

Renseignez-vous sur les frais de clôture appliqués par votre banque. Ils peuvent varier d’un établissement bancaire à un autre. Certaines banques en ligne - telles que Boursorama Banque ou Fortuneo - peuvent proposer ce service sans frais. Grâce à la loi Pacte, ces frais sont limités à un maximum de 150€.

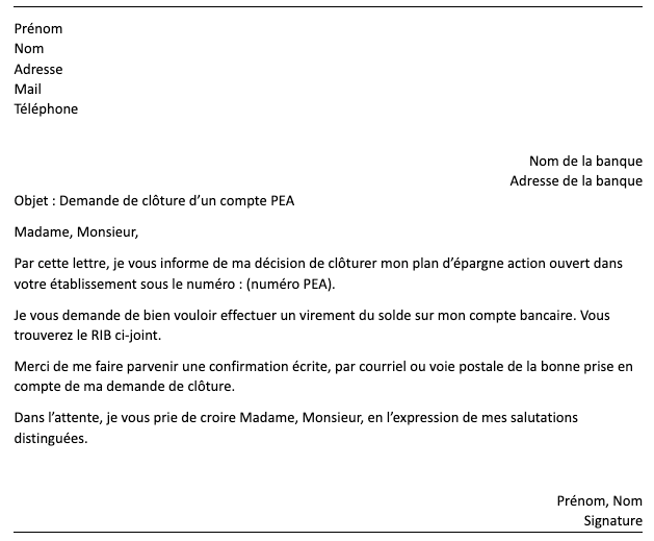

Vous trouverez ci-dessous un exemple de lettre de clôture du PEA auquel il faudra joindre votre carte d’identité ainsi que le RIB de votre compte bénéficiaire.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.