TVA sociale et baisse des charges : quel est le principe et comment ça marche ?

FINANCIER | 3 min. de lecture

Sommaire

Qu’est-ce que la TVA sociale ?Comment fonctionne la TVA sociale ?Qui est concerné ?Les avantages et les inconvénients de la TVA socialeUne alternative : la baisse directe des charges socialesComparatif des différentes optionsComment financer une baisse des charges sans TVA sociale ?L’exemple de l’AllemagneConclusionLe débat autour de la TVA sociale occupe une place centrale dans les réflexions fiscales et économiques. Avec un modèle social exigeant, un marché du travail sous pression et une compétitivité fragilisée, la question du financement de la Sécurité sociale soulève des enjeux majeurs. Faut-il instaurer une TVA sociale ? Faut-il plutôt baisser directement les charges sociales sur les entreprises ou sur les salariés ? Quels sont les effets de ces différentes options ? Cet article décrypte de manière pédagogique les mécanismes, les objectifs et les impacts de ces réformes possibles.

Qu’est-ce que la TVA sociale ?

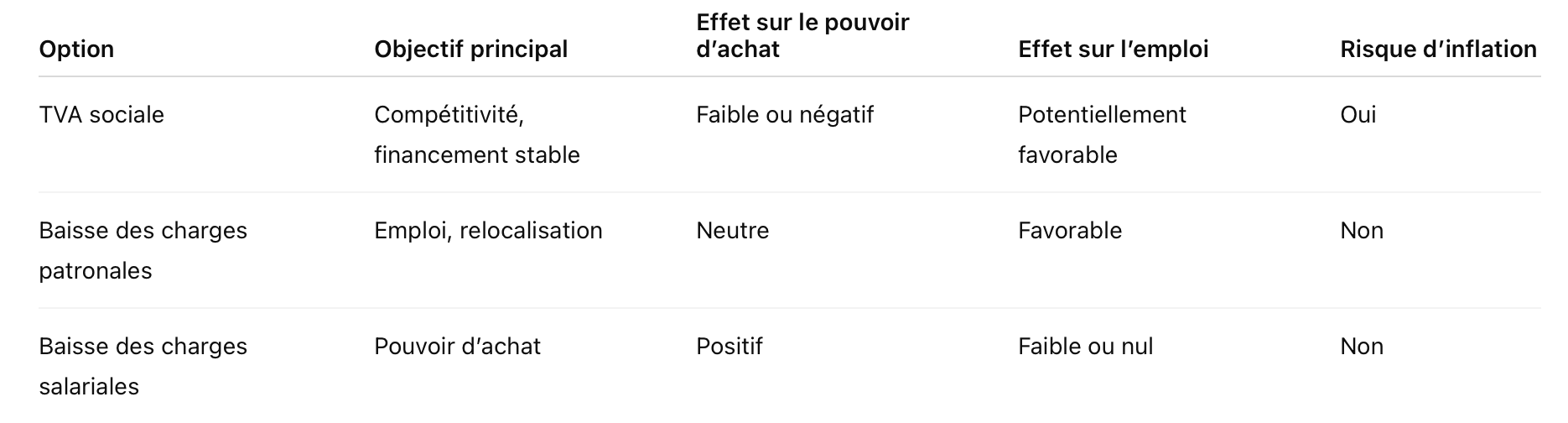

La TVA sociale n’est pas une nouvelle taxe, mais un mécanisme de transfert de financement. Elle consiste à réduire les cotisations sociales patronales (versées par les entreprises pour financer la Sécurité sociale) tout en augmentant le taux de TVA, c’est-à-dire la taxe appliquée sur la consommation.

Ce système repose sur l’idée de faire financer une partie de la protection sociale par la consommation plutôt que par le travail. En d'autres termes, il s'agit d'impliquer tous les consommateurs, y compris ceux qui achètent des produits importés, dans le financement du modèle social français.

Comment fonctionne la TVA sociale ?

Le mécanisme est simple :

-

Les entreprises bénéficient d’un allègement de charges patronales, ce qui réduit le coût du travail.

-

En contrepartie, le taux de TVA est relevé, ce qui augmente le prix des produits à la consommation.

Cette mesure permet aux entreprises de devenir plus compétitives, en particulier à l’export, car les charges sociales sont intégrées dans les coûts de production. La hausse de la TVA, elle, touche tous les biens et services, y compris ceux qui sont importés, ce qui contribue à rééquilibrer la concurrence internationale.

Accessible à partir de

Versement trimestriel

Frais d'entrée / Sortie

Frais d'arbitrage

Jusqu'à

net annuel

Qui est concerné ?

Tous les acteurs économiques sont concernés :

-

Les entreprises, qui voient leurs coûts baisser.

-

Les consommateurs, qui peuvent constater une hausse des prix.

-

L’État, qui conserve un niveau de recettes constant mais change la manière dont celles-ci sont réparties.

L’objectif est de soutenir la production locale tout en maintenant un haut niveau de protection sociale.

Les avantages et les inconvénients de la TVA sociale

Avantages :

-

Renforcement de la compétitivité des entreprises françaises.

-

Contribution des importations au financement du modèle social.

-

Allègement du coût du travail, avec un impact potentiel sur l’emploi.

-

Stabilisation des recettes sociales sans creuser le déficit public.

Inconvénients :

-

Hausse des prix à la consommation, qui pénalise les ménages modestes.

-

Risque d’inflation dans certains secteurs.

-

Effet inégal selon les revenus, car la TVA est un impôt proportionnel.

-

Impact incertain à court terme sur l’emploi ou la croissance.

Une alternative : la baisse directe des charges sociales

En dehors de la TVA sociale, une autre piste souvent évoquée consiste à baisser directement les cotisations sociales, sans modifier la TVA. Cette baisse peut concerner :

1. Les charges patronales

Alléger les charges patronales permet de réduire le coût du travail, ce qui peut encourager l’embauche, favoriser la relocalisation de certaines activités, et améliorer la compétitivité à l’export.

Cette stratégie a déjà été utilisée à travers des dispositifs comme le CICE ou les allègements Fillon. Toutefois, sans compensation, elle peut entraîner une perte de recettes pour la Sécurité sociale.

2. Les charges salariales

Baisser les cotisations salariales revient à augmenter le salaire net perçu par les salariés, sans que leur brut change. C’est une mesure directement visible sur la fiche de paie, qui améliore le pouvoir d’achat.

Mais cette option n’a pas d’effet sur la compétitivité des entreprises et ne favorise pas l’emploi. Elle peut également représenter un coût budgétaire important si elle n’est pas compensée.

Comparatif des différentes options

Accessible à partir de

Frais de sortie

Frais d'entrée

Jusqu'à

net annuel

Comment financer une baisse des charges sans TVA sociale ?

Toute baisse de charges sociales entraîne une perte de recettes. Si celle-ci n’est pas compensée, elle augmente le déficit public. Pour éviter cela, plusieurs pistes peuvent être envisagées :

-

Hausse de l’impôt sur les sociétés

-

Fiscalité écologique (taxes carbone ou environnementales)

-

Taxe sur les transactions financières

-

Lutte accrue contre la fraude fiscale

-

Réduction de certaines dépenses publiques

Chaque solution implique des choix politiques forts et peut avoir des effets secondaires sur l’économie ou la société.

L’exemple de l’Allemagne

L’Allemagne applique une forme de TVA sociale depuis 2007. Le pays a augmenté son taux de TVA de 16 % à 19 %, tout en réduisant certaines cotisations sociales. Cette réforme a été associée à une baisse du chômage, une hausse des exportations, et un renforcement de l’équilibre budgétaire. Ce modèle est souvent cité comme une référence dans les débats français.

Conclusion

La TVA sociale et la baisse directe des charges sont deux réponses possibles à la même problématique : comment financer durablement notre modèle social sans nuire à l’emploi, à la croissance, ni au pouvoir d’achat. La première repose sur un changement de structure du financement, la seconde sur un allègement ciblé, qui nécessite des compensations budgétaires.

Aucune solution n’est parfaite. Chaque option présente des effets économiques différents selon les priorités politiques : emploi, compétitivité, pouvoir d’achat ou équilibre budgétaire. C’est pourquoi ces questions sont régulièrement au cœur des arbitrages gouvernementaux et des réformes de la fiscalité du travail.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.

ANDY BOUQUET Démarcheur bancaire et financier - Partenaire indépendant 4 articles rédigés

Ma recommandation : Télécharger le guide euodia

Vous souhaitez aller plus loin ? Contactez-nous :