Ouvrir une assurance-vie pour son enfant mineur : pourquoi et comment ?

FINANCIER | 3 min. de lecture

Sommaire

Pourquoi ouvrir une assurance-vie pour un enfant mineur ?Comment ouvrir une assurance-vie pour un enfant mineur ?Comment sélectionner le contrat d'assurance vie optimal pour son enfant ?Pourquoi choisir Euodia Vie ?L'assurance-vie est souvent associée à la planification financière à long terme et à la constitution d'un capital pour la retraite. Cependant, peu de gens pensent à ouvrir une assurance vie pour leurs enfants mineurs. Pourtant, cette démarche peut s'avérer judicieuse, offrant des avantages financiers et une sécurité pour l'avenir de vos enfants.

Pourquoi ouvrir une assurance-vie pour un enfant mineur ?

- Constituer un capital pour l'avenir : En ouvrant une assurance vie pour vos enfants, vous commencez à constituer un capital qui pourra être utilisé pour financer leurs études, l'achat d'une première maison, ou d'autres projets importants dans leur vie adulte.

- Avantages fiscaux : Les assurances vie bénéficient généralement d'avantages fiscaux. Les intérêts générés et les bénéfices ne sont souvent pas imposables, ce qui peut être un avantage significatif à long terme pour la croissance du capital.

- Assurer l'accessibilité financière : En cas d'imprévu, comme des frais médicaux importants ou d'autres dépenses inattendues, l'assurance vie peut servir de filet de sécurité financière. Les fonds peuvent être utilisés pour faire face à des situations d'urgence, garantissant ainsi la stabilité financière de la famille.

- Éduquer financièrement ses enfants : Impliquer les enfants dans la gestion de leur propre assurance vie peut être une excellente opportunité pour les éduquer sur la planification financière, la gestion de l'argent et la valeur à long terme de l'investissement.

Comment ouvrir une assurance-vie pour un enfant mineur ?

Afin de souscrire à un contrat d'assurance-vie, il est impératif de posséder la capacité de contracter.

Selon la législation, un mineur non émancipé est considéré comme incapable aux yeux de la loi. Par conséquent, il doit être représenté par des personnes habilitées en fonction de sa situation spécifique :

- Si l'enfant a moins de 12 ans, l'accord et la signature conjoints de ses parents exerçant conjointement l'autorité parentale sont requis. Si l'autorité parentale est exercée par un seul parent (par exemple, en cas de décès) ou un tuteur, outre la signature de ces derniers, l'accord du juge des tutelles est également nécessaire. L'avis de l'enfant n'est pas sollicité, et il est interdit de choisir une durée viagère ou une durée supérieure à 50 ans.

- Si l'enfant a plus de 12 ans, en plus des conditions précédentes, son consentement est requis. À ce stade, il est possible d'opter pour une durée viagère.

- Si l'enfant a dépassé l'âge de 16 ans et est émancipé, il jouit de sa pleine capacité juridique. À ce titre, il peut souscrire seul à un contrat d'assurance-vie, de la même manière qu'un adulte capable.

Dans le cadre d'un contrat souscrit au nom d'un mineur, ni l'enfant ni les parents ne peuvent désigner de bénéficiaire ; la clause bénéficiaire est établie par défaut.

À la majorité, l'enfant peut modifier les termes de cette clause. La souscription anticipée d'un contrat d'assurance-vie offre à vos enfants des avantages fiscaux en cas de rachat après une détention de 8 ans.

Bien que l'épargne reste accessible pendant les versements, tout rachat effectué avant les 18 ans de l'enfant nécessite l'autorisation de ses parents.

En cas de souscription d'un contrat pour des petits-enfants, le pacte adjoint offre la possibilité de :

- Définir les conditions de gestion du contrat et éventuellement maintenir le contrôle sur la disponibilité de l'épargne.

- Intégrer une clause d'inaliénabilité pour choisir l'âge de déblocage des fonds, pouvant aller jusqu'à 25 ans.

Comment sélectionner le contrat d'assurance vie optimal pour son enfant ?

Tous les contrats sont ouverts aux mineurs, éliminant ainsi la nécessité de se tourner spécifiquement vers des produits destinés aux enfants.

Pour choisir un contrat flexible et adapté à vos besoins, plusieurs critères méritent votre attention, notamment :

- Le montant minimal du versement initial

- Les éventuels frais d'entrée ou de versements

- Une éventuelle obligation de versements

- Le montant des frais de gestion et d'arbitrage

- Les modes de gestion disponibles

- Les supports d'investissement disponibles

- Les modalités de sortie

Pourquoi choisir Euodia Vie ?

Les raisons sont simples !

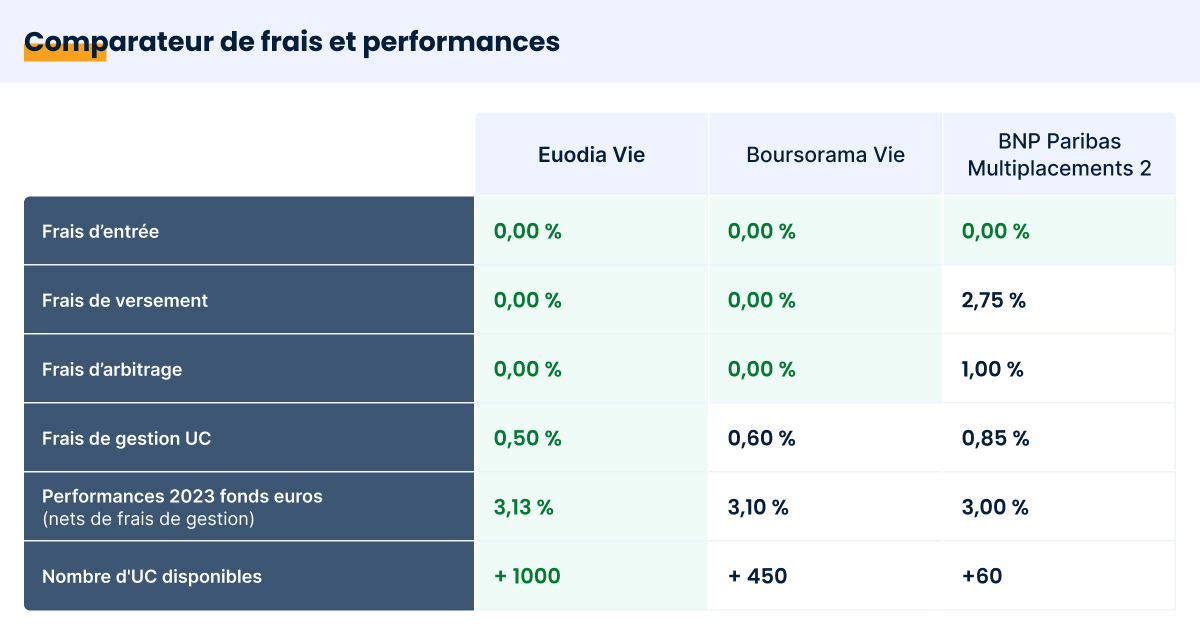

- Performances du fonds en euros : 3,13% nets en 2023

- Sans frais cachés : 0% de frais d’entrée, 0% de frais d’arbitrage, 0% de frais de versements et 0,5% de frais de gestion

- Multi-supports : + de 1 000 fonds disponibles (+ 900 fonds Actions/Obligations, 2 fonds Private Equity, +30 ETFs, des produits structurés, +40 fonds immobiliers et 80 titres vifs)

- 100% digital : Possibilité d'ajuster votre contrat en fonction de vos besoins, avec le choix de réaliser vous-même les arbitrages entre les supports financiers.

- Accessible à tous, donc ouvert aux enfants mineurs : Disponible à partir de 500€, avec versements minimum de 50€/mois ou 150€/trimestre.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.

Geoffrey HENRIOT Responsable communication 210 articles rédigés

Ma recommandation : Télécharger le guide assurance-vie

Vous souhaitez aller plus loin ? Contactez-nous :