Crédit lombard : définition, fonctionnement et risques clés

FINANCIER | 3 min. de lecture

Sommaire

Qu’est-ce qu’un crédit lombard ?Comment fonctionne le crédit lombard ?Pourquoi utiliser un crédit lombard ?Quels actifs peuvent être utilisés en garantie ?Quels sont les risques du crédit lombard ?À qui s’adresse le crédit lombard ?Exemple concret d’utilisation du crédit lombardCrédit lombard vs crédit classique : quelles différences ?Faut-il utiliser le crédit lombard ?En brefLe crédit lombard est un outil encore méconnu du grand public, mais largement utilisé en gestion de patrimoine. Il permet de mobiliser des liquidités sans vendre ses actifs financiers, tout en conservant une exposition aux marchés. À la croisée du financement et de la stratégie patrimoniale, il constitue un levier puissant… à condition d’en maîtriser les mécanismes.

Dans cet article, nous vous proposons une analyse complète, à jour et optimisée, pour comprendre en profondeur le fonctionnement du crédit lombard, ses avantages, ses limites et ses usages concrets.

Qu’est-ce qu’un crédit lombard ?

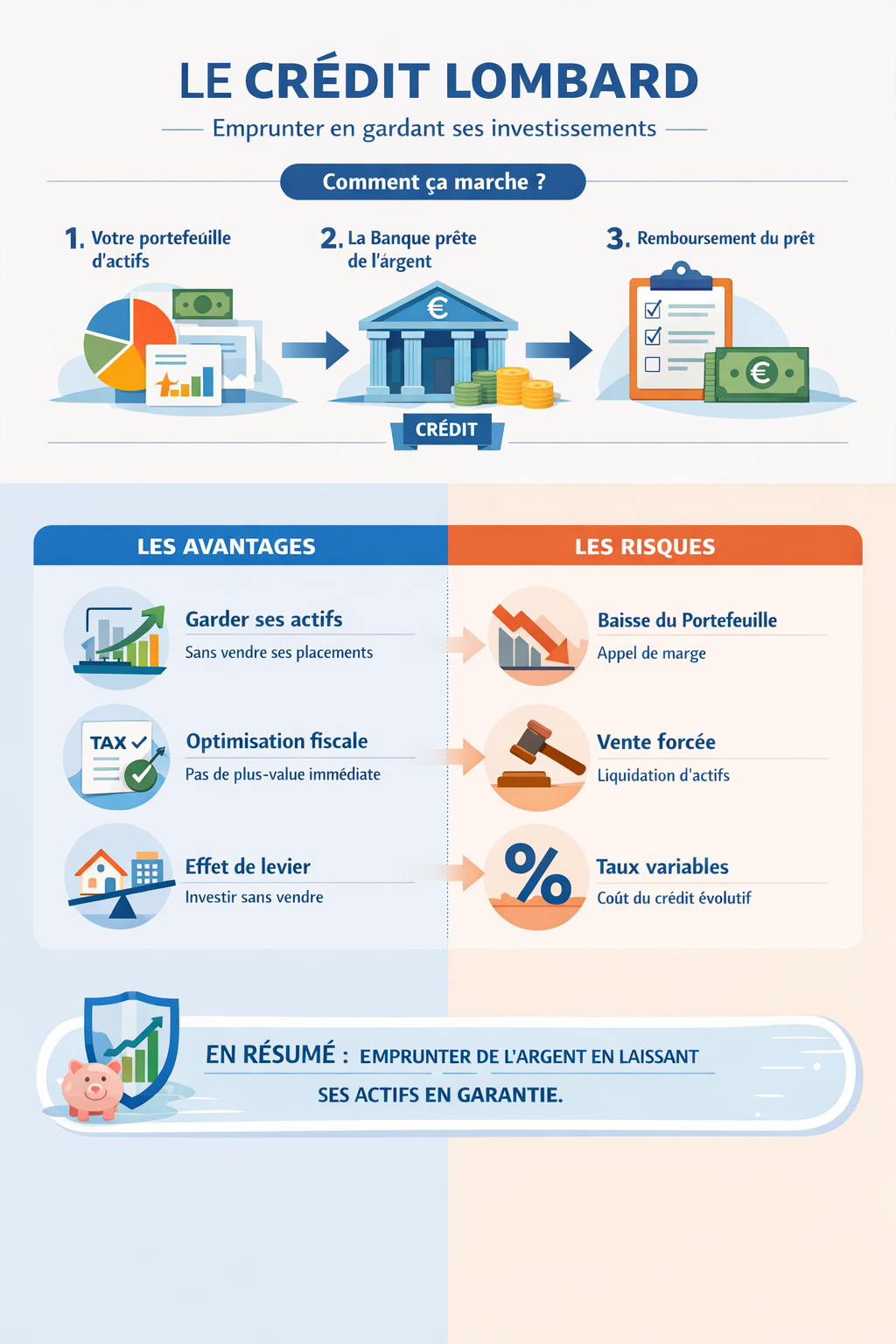

Le crédit lombard est un prêt accordé par une banque en contrepartie d’un nantissement d’actifs financiers. Concrètement, l’emprunteur met en garantie un portefeuille (actions, obligations, assurance-vie, OPCVM, etc.) afin d’obtenir un financement.

Contrairement à un crédit classique :

- aucun bien immobilier n’est requis en garantie

- les actifs restent investis et continuent de produire du rendement

- l’emprunteur conserve la propriété de son portefeuille

Ce mécanisme repose donc sur une logique simple : transformer un patrimoine financier en source de liquidité immédiate, sans le liquider.

Comment fonctionne le crédit lombard ?

Le fonctionnement du crédit lombard repose sur le principe du nantissement.

1. Mise en garantie des actifs

L’investisseur dispose d’un portefeuille financier qu’il accepte de mettre en garantie auprès de la banque. Celle-ci évalue la qualité et la liquidité des actifs.

2. Détermination du montant du crédit

La banque applique un ratio de financement appelé « loan-to-value » (LTV). En général :

- 50 à 70 % pour des actifs diversifiés et liquides

- moins pour des actifs plus risqués ou volatils

Exemple :

- Portefeuille : 500 000 €

- Financement accordé : 250 000 € à 350 000 €

3. Mise à disposition des fonds

Une fois le contrat signé, les fonds sont versés à l’emprunteur, qui peut les utiliser librement (investissement, immobilier, besoins personnels, etc.).

4. Suivi et ajustement

La banque suit en permanence la valeur du portefeuille. En cas de baisse :

- appel de marge (demande de garanties supplémentaires)

- ou vente forcée d’actifs

Pourquoi utiliser un crédit lombard ?

Le crédit lombard répond à plusieurs objectifs patrimoniaux stratégiques.

1. Éviter la vente d’actifs

L’un des principaux avantages est de ne pas avoir à céder ses placements. Cela permet :

- de continuer à bénéficier de la performance des marchés

- d’éviter une sortie au mauvais moment

2. Optimisation fiscale

En l’absence de cession :

- aucune imposition sur les plus-values n’est déclenchée

- la fiscalité est différée

Cela peut représenter un avantage considérable, notamment pour les portefeuilles fortement valorisés.

3. Effet de levier

Le crédit lombard permet de financer un nouvel investissement tout en conservant son capital initial.

Exemples d’utilisation :

- investissement immobilier

- acquisition de parts de SCPI

- souscription à des produits structurés

- diversification patrimoniale

4. Accès rapide à la liquidité

Contrairement à d’autres formes de financement :

- mise en place rapide

- peu de formalités

- flexibilité d’utilisation

Quels actifs peuvent être utilisés en garantie ?

Tous les actifs ne sont pas éligibles. Les banques privilégient :

- actions cotées liquides

- obligations investment grade

- fonds diversifiés (OPCVM, ETF)

- contrats d’assurance-vie bien structurés

En revanche, sont généralement exclus ou décotés :

- actifs illiquides

- titres non cotés

- placements trop concentrés

La qualité du portefeuille est donc déterminante dans l’octroi du crédit.

Quels sont les risques du crédit lombard ?

Malgré ses avantages, le crédit lombard présente des risques significatifs qu’il convient d’anticiper.

1. Risque de marché

Le principal risque est lié à la volatilité des actifs :

- une baisse du portefeuille entraîne une diminution de la garantie

- la banque peut exiger un complément

C’est ce qu’on appelle un appel de marge, pouvant obliger l’investisseur à injecter des fonds rapidement.

2. Vente forcée des actifs

En cas de non-réaction :

- la banque peut liquider une partie du portefeuille

- souvent dans des conditions défavorables

3. Effet de levier négatif

Le crédit amplifie les performances, mais aussi les pertes :

- si le rendement du portefeuille est inférieur au coût du crédit, la stratégie devient perdante

4. Risque de taux

Les crédits lombards sont généralement à taux variable :

- indexés sur des taux monétaires (comme l’€STR)

- susceptibles d’augmenter dans le temps

À qui s’adresse le crédit lombard ?

Le crédit lombard est principalement destiné à :

- des investisseurs disposant d’un patrimoine financier conséquent

- des clients de banques privées ou de cabinets de gestion de patrimoine

- des profils avertis, capables de comprendre les risques de marché

Il s’inscrit dans une logique de gestion patrimoniale avancée, et non comme un produit de financement grand public.

Exemple concret d’utilisation du crédit lombard

Un investisseur détient :

- un portefeuille de 800 000 €

- fortement exposé aux marchés actions

Il souhaite investir dans l’immobilier sans vendre ses actifs.

Solution :

- mise en place d’un crédit lombard de 400 000 €

- utilisation des fonds pour un apport immobilier ou un investissement en SCPI

Résultat :

- conservation du portefeuille

- diversification patrimoniale

- optimisation fiscale

Mais avec une vigilance accrue sur le risque de marché.

Crédit lombard vs crédit classique : quelles différences ?

Le crédit lombard se distingue nettement des financements traditionnels :

- pas de garantie immobilière

- rapidité de mise en place

- souplesse d’utilisation

- mais risque de volatilité plus élevé

Il s’agit donc d’un outil complémentaire, à intégrer dans une stratégie globale.

Faut-il utiliser le crédit lombard ?

Dans un contexte de marchés volatils et de taux encore incertains, le crédit lombard reste pertinent, à condition de :

- disposer d’un portefeuille solide et diversifié

- maîtriser les risques de levier

- intégrer cette solution dans une stratégie patrimoniale cohérente

Utilisé intelligemment, il permet de transformer un portefeuille en véritable moteur de financement, sans en compromettre le potentiel de performance.

En bref

Le crédit lombard est un outil puissant d’optimisation patrimoniale, permettant d’accéder à des liquidités sans céder ses actifs financiers. Il offre des avantages significatifs en matière de fiscalité, de flexibilité et d’effet de levier.

Cependant, il implique une gestion rigoureuse du risque, notamment face aux fluctuations des marchés. Il s’adresse avant tout à des investisseurs avertis, accompagnés par des professionnels.

Bien maîtrisé, le crédit lombard peut devenir un véritable levier stratégique dans la construction et la valorisation d’un patrimoine.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.

Geoffrey HENRIOT Responsable communication 163 articles rédigés

Ma recommandation : Télécharger le guide euodia

Vous souhaitez aller plus loin ? Contactez-nous :