LMNP : Le guide complet pour investir en location meublée non professionnelle

Sommaire

Qu'est-ce que le régime LMNP (Loueur en Meublé Non Professionnel) ?Définition de la location meublée et obligations légalesLe choix entre régime réel et régime micro-BICL'amortissement en LMNP : un levier fiscal essentielLes charges déductibles en LMNP (régime réel)LMNP vs LMP : quelles différences ?Types de logements concernés par le régime LMNPLMNP dans l’ancien ou le neuf : que choisir ?Déclaration de revenus LMNPDéficits et exonérations

Le régime LMNP (Loueur en Meublé Non Professionnel) constitue aujourd’hui l’un des dispositifs fiscaux les plus attractifs pour les particuliers souhaitant investir dans l’immobilier locatif meublé. Ce statut permet de générer des revenus locatifs faiblement imposés, grâce à un régime fiscal avantageux, notamment via l’amortissement comptable et la déduction des charges.

Dans cet article, vous découvrirez tout ce qu’il faut savoir sur le régime LMNP, les conditions à respecter, les avantages fiscaux, les différences avec le statut LMP, le choix entre régime réel et régime micro-BIC, les obligations déclaratives, ainsi que les types de biens concernés.

Qu'est-ce que le régime LMNP (Loueur en Meublé Non Professionnel) ?

Le régime LMNP s'adresse aux particuliers qui mettent en location un ou plusieurs logements meublés sans exercer cette activité à titre professionnel. Les revenus issus de cette activité relèvent de la catégorie des bénéfices industriels et commerciaux (BIC) et non des revenus fonciers.

Pour être considéré comme loueur en meublé non professionnel, deux conditions cumulatives doivent être respectées :

-

Les revenus locatifs générés doivent être inférieurs à 23 000 € par an OU représenter moins de 50 % des revenus globaux du foyer fiscal.

-

Le contribuable ne doit pas être inscrit au registre du commerce et des sociétés (RCS) en tant que loueur professionnel.

À défaut, le bailleur est automatiquement requalifié en loueur en meublé professionnel (LMP), avec des conséquences fiscales différentes.

Définition de la location meublée et obligations légales

Un bien immobilier est considéré comme meublé dès lors qu’il est proposé à la location avec un équipement suffisant pour permettre une occupation normale par le locataire. Cette définition repose sur la liste des éléments imposée par décret, incluant notamment :

-

Une literie avec couette ou couverture

-

Des plaques de cuisson

-

Un four ou un four à micro-ondes

-

Un réfrigérateur avec compartiment congélateur

-

De la vaisselle en nombre suffisant

-

Des ustensiles de cuisine

-

Une table et des sièges

-

Des rangements

-

Des luminaires

-

Du matériel d’entretien

La durée du bail est généralement fixée à 1 an, renouvelable tacitement. Pour les logements loués à des étudiants, elle peut être ramenée à 9 mois, sans tacite reconduction.

Le choix entre régime réel et régime micro-BIC

Les revenus issus de la location meublée non professionnelle peuvent être imposés selon deux régimes fiscaux :

Le régime micro-BIC

Le régime micro-BIC s’applique de plein droit si le bailleur perçoit moins de 77 700 € de recettes annuelles pour une location meublée classique. Le plafond est porté à 188 700 € pour un meublé de tourisme classé.

Ce régime offre un abattement forfaitaire de 50 % sur les recettes (71 % pour les meublés de tourisme classés), censé couvrir l’ensemble des charges déductibles. Aucun amortissement ni déduction de charges réelles n’est possible.

Ce régime est simple à gérer, mais il devient rapidement moins intéressant que le régime réel en cas de charges importantes ou de recours à l’endettement.

Le régime réel

Le régime réel permet de déduire l’ensemble des charges réelles liées à l’activité de location, telles que :

-

Les intérêts d’emprunt

-

Les frais de gestion locative

-

La taxe foncière

-

Les assurances

-

Les charges de copropriété

-

Les travaux d’entretien

-

Les amortissements du bien immobilier et du mobilier

Les revenus sont donc imposés sur la base du bénéfice réel, ce qui permet souvent d’obtenir un résultat fiscal nul ou faiblement positif.

Le régime réel est automatiquement applicable lorsque les seuils du micro-BIC sont dépassés, mais il peut aussi être choisi sur option auprès du service des impôts des entreprises (SIE).

L'amortissement en LMNP : un levier fiscal essentiel

L’un des atouts majeurs du régime LMNP est la possibilité de pratiquer des amortissements. En comptabilité, l’amortissement permet de répartir le coût d’un bien sur sa durée d’utilisation. Cela constitue une charge comptable, qui vient réduire le résultat imposable sans aucune sortie de trésorerie.

En LMNP, on peut amortir :

-

Le bien immobilier hors valeur du terrain, généralement sur 20 à 30 ans

-

Le mobilier et les équipements, sur une durée de 5 à 10 ans

Ces amortissements permettent de neutraliser la fiscalité sur les revenus locatifs pendant plusieurs années. C’est pourquoi le régime réel est souvent plus avantageux à partir de 10 000 € de recettes annuelles, voire moins en cas d’emprunt.

Les charges déductibles en LMNP (régime réel)

Voici une liste non exhaustive des charges déductibles dans le cadre du régime réel :

-

Intérêts d’emprunt immobilier

-

Frais de notaire sur l’acquisition

-

Commissions d’agence

-

Frais d’expertise et de comptabilité

-

Assurances (propriétaire non occupant, loyers impayés)

-

Taxe foncière

-

Travaux d’entretien et de réparation

-

Charges de copropriété

-

Fournitures et mobilier

-

Frais de déplacement pour la gestion

La déduction de ces charges permet de réduire l’assiette imposable et d’optimiser la rentabilité nette après impôt.

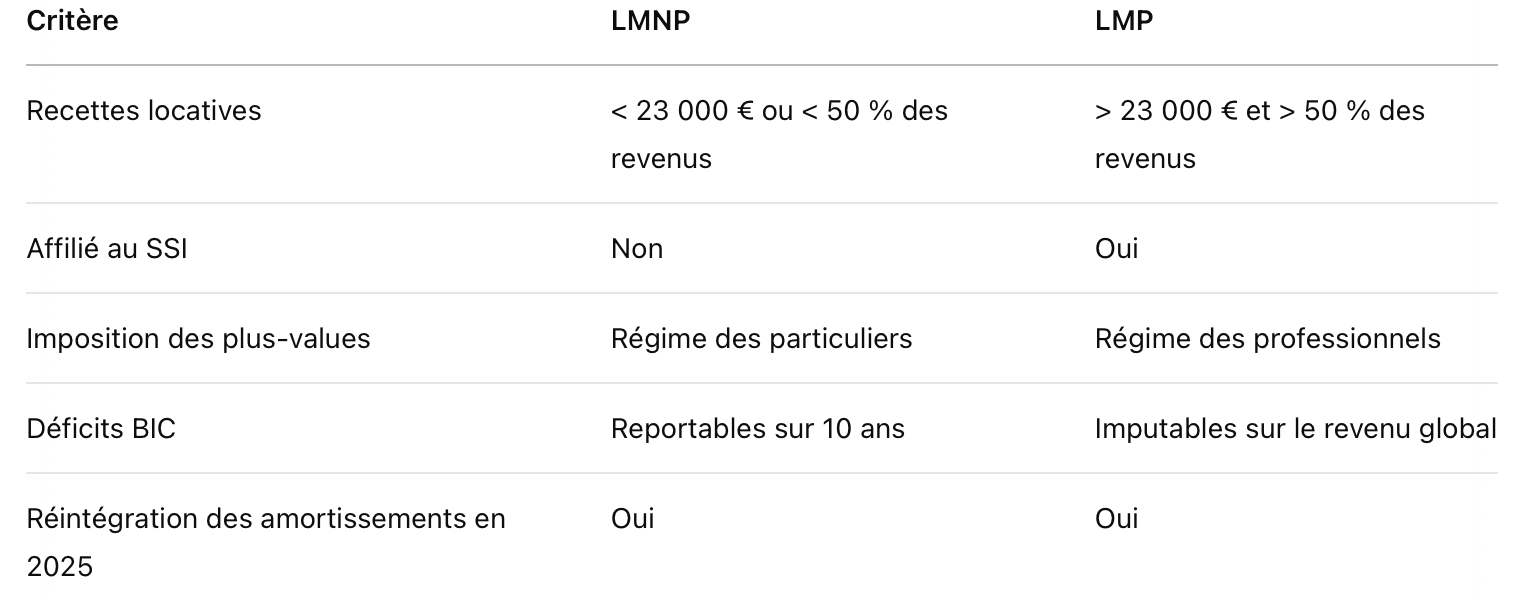

LMNP vs LMP : quelles différences ?

Voici les principales différences entre le statut LMNP et le statut LMP (Loueur en Meublé Professionnel) :

Depuis 2025, la réintégration des amortissements dans le calcul des plus-values est désormais obligatoire en cas de revente du bien. Cela réduit partiellement l’intérêt fiscal de l’amortissement sur le long terme.

Types de logements concernés par le régime LMNP

Le régime LMNP est applicable à tous les types de logements dès lors qu’ils sont meublés et loués à titre de résidence principale ou temporaire. Il s’agit notamment de :

-

Studios

-

Appartements

-

Maisons individuelles

-

Colocations meublées

-

Résidences de services (étudiantes, seniors, affaires, EHPAD)

-

Meublés de tourisme classés

Le meublé de tourisme classé bénéficie d’une fiscalité spécifique, notamment avec un abattement majoré dans le cadre du micro-BIC.

LMNP dans l’ancien ou le neuf : que choisir ?

Investir en LMNP dans l’immobilier ancien permet de bénéficier de prix plus accessibles et de rendements souvent plus élevés. En revanche, des travaux peuvent être nécessaires pour répondre aux critères de décence et d’équipement.

Le LMNP dans le neuf, notamment via les résidences services, offre des avantages en termes de gestion (via un bail commercial), mais impose une vigilance accrue sur le choix du gestionnaire, la solidité du bail et les frais d’entrée parfois élevés.

Déclaration de revenus LMNP

Le bailleur doit déclarer son activité auprès du Service des Impôts des Entreprises (SIE) en remplissant le formulaire P0i dans les 15 jours suivant la mise en location.

-

En micro-BIC, les revenus sont reportés sur la déclaration 2042 C PRO.

-

En régime réel, il convient de produire une liasse fiscale complète (formulaires 2031, 2033 ou 2035 selon les cas).

Le recours à un expert-comptable est fortement recommandé au régime réel.

Déficits et exonérations

-

Les déficits déductibles en LMNP sont uniquement reportables sur les bénéfices LMNP des 10 années suivantes. Ils ne sont pas imputables sur le revenu global du foyer.

-

En LMP, les déficits sont imputables sur l’ensemble des revenus du foyer fiscal.

Concernant les exonérations, certaines situations particulières permettent de bénéficier d’une exonération d’impôt sur la plus-value en cas de revente, sous conditions de durée de détention et de montant des recettes.