Rachat & Assurance vie

COMMENT RÉCUPÉREZ SON CAPITAL SUR UN CONTRAT D'ASSURANCE VIE?

Découvrez les procédures & les conséquences fiscales d'un rachat

Profitez de notre simulateur, pour découvrir votre contrat idéal

Découvrez les procédures & les conséquences fiscales d'un rachat

Profitez de notre simulateur, pour découvrir votre contrat idéal

L’assurance-vie, aujourd’hui considérée comme « le placement préféré des Français », est une solution de placement idéale pour un premier investissement. Une des raisons de son succès se trouve dans la souplesse du fonctionnement. Vous pouvez notamment disposer, à tout moment, des sommes placées sur le contrat.

Nous vous expliquons ici la marche à suivre concernant cette opération de rachat.

L’assurance-vie est une enveloppe dans laquelle, en contrepartie du versement de primes, l’assureur s’engage à verser une rente ou un capital à une ou plusieurs personnes déterminées. Vous épargnez à votre rythme via des versements réguliers ou ponctuels.

Que vous souhaitiez développer votre capital, financer des projets à long-terme, préparer votre retraite ou encore protéger vos proches, l’assurance-vie répond à de nombreux objectifs tout en bénéficiant d’avantages fiscaux. Vous l’aurez compris, l’assurance-vie ne sert pas « juste à transmettre », mais est un excellent moyen de placement et de constitution de capital.

Le souscripteur prend l’initiative de souscrire le contrat, s'engage à s’acquitter des primes à son rythme, désigne l’assuré et les bénéficiaires.

Il peut, en cours de contrat et sous certaines conditions, changer de bénéficiaires (mais non d’assuré), procéder à un rachat ou demander des avances.

Personne physique sur la tête de qui repose le risque vie ou décès.

Personne physique ou morale désignée par le souscripteur pour percevoir les capitaux décès.

NB : Le souscripteur et l’assuré sont souvent la même personne.

La co-souscription n’est possible que pour les couples mariés sous le régime de la communauté. Par ailleurs, il est conseillé de souscrire un contrat par époux. Ces derniers pourront ainsi avoir chacun leur propre profil de risque. Ceci sera également plus simple en cas de divorce.

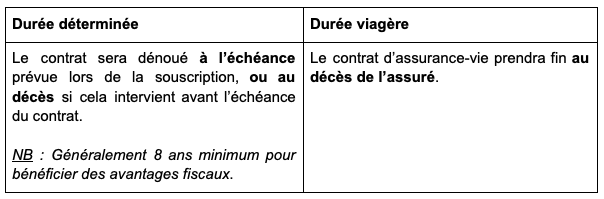

Dans la plupart des contrats d’assurance-vie, il vous est possible de définir dès le départ une durée déterminée du contrat ou de choisir l’option « durée viagère ».

L’assuré peut, à tout moment, racheter/ sortir une partie ou la totalité du contrat en assurance-vie. Il récupère alors une part de capital mais également une part des intérêts en cas de plus-values.

Le rachat total consiste en un retrait, par le souscripteur, de l’intégralité des sommes épargnées sur le contrat d’assurance-vie, sous un délai de 30 jours.

Cette demande peut parfois être réalisée en ligne, mais nous vous conseillons de l’écrire et de la formuler par courrier recommandé avec accusé de réception. Ce courrier devra comporter :

Vous devrez également préciser l’option fiscale souhaitée. Ils sont par défaut soumis au Prélèvement Forfaitaire Unique (PFU) de 12,8%, mais peuvent être soumis à l’Impôt sur le Revenu (IR). Ce rachat total met donc fin au contrat, et s’effectue, généralement, sans aucuns frais (attention aux différentes clauses du contrat).

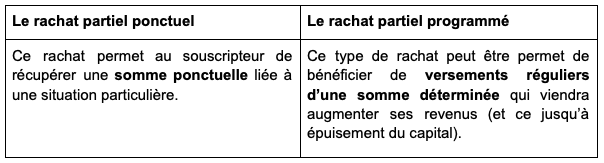

Le rachat partiel consiste au retrait d’une partie du contrat d’assurance-vie. Notons que le rachat partiel peut avoir lieu sous deux formes :

Le rachat partiel présente donc l’avantage de ne pas mettre fin au contrat. Ainsi, le capital restant continue de fructifier. Le souscripteur garde également la possibilité d’effectuer de nouveaux versements sur le contrat, toujours dans l’optique de valoriser son capital.

Comme expliqué précédemment, demander le rachat de votre contrat d’assurance-vie entraîne des conséquences sur le contrat. Ainsi, le rachat total entraîne la clôture du contrat qui prend fin dès que le versement des fonds est effectué. Le rachat partiel, lui, n’a pas d’incidence sur la vie du contrat qui poursuit donc normalement.

Rappelons également que les sommes retirées à l’occasion des ces rachats sont soumises à la fiscalité en vigueur au moment du retrait (seule la partie des intérêts est soumise à la fiscalité).

Votre contrat d’assurance-vie vous permet de demander à l’assureur de débloquer une somme d’argent, sous la forme d’une avance, plutôt qu’un rachat partiel ou total. Ce système présente un certain intérêt pour débloquer une somme d'argent et financer un besoin ponctuel mais sans réduire votre épargne ou vous contraindre à fermer votre contrat en cours.

En général, le délai de remboursement d’une avance est fixé à trois années, renouvelable une, voire deux fois (soit neuf ans maximum).

Le calcul du taux applicable varie selon les assureurs. Il est déterminé au début de chaque année civile pour l’année en cours. Il est au moins égal au rendement du fonds en euros de l’année précédente, majoré de 1 ou 2 points. Actuellement comptez 3 à 4% par an.

131 avenue Charles de Gaulle

92200 Neuilly-sur-Seine