Fonds Euros

LE FONDS EN EUROS,

COMMENT CA FONCTIONNE?

Le fonds en euros est il encore rentable?

Découvrez votre allocation personnalisé en assurance vie.

Le fonds en euros est il encore rentable?

Découvrez votre allocation personnalisé en assurance vie.

Si l’assurance-vie reste l’un des produits d’épargne préféré des Français, il peut se montrer obscur sur certains points… tels que l’investissement en fonds euros ! Quel est donc ce support dit en fonds euros ? Est-ce un placement sécurisé ? On vous explique tout !

Le Fonds Euros est le support financier connu des Français puisqu’il est 100% garanti. En choisissant le Fonds Euros, vous ne risquez pas de perte en capital. Ce support d’investissement correspond à un profil prudent ! En plus de la garantie en capital, vos fonds restent disponibles. Vous n’avez pas de blocage et pouvez effectuer un rachat quand vous le souhaitez.

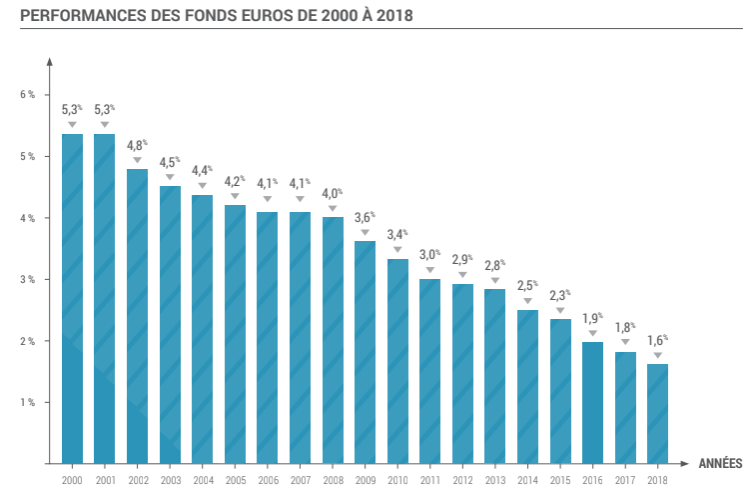

Les Fonds en Euros révèlent néanmoins un certain inconvénient : leur rendement est faible.

Comme vous pouvez le voir sur le graphique ci-dessous, le taux de rémunération des Fonds en Euros baisse d’année en année.

Multiples, les fonds euros se divise en deux grands types :

Ce fond propose une approche très sécurisée. Il se compose majoritairement (environ 80%) d’obligations, c’est-à-dire des emprunts d’Etats ou d’entreprises qui génèrent des coupons. Les produits obligataires étant peu risqués, l’assureur peut garantir votre capital. De fait, grâce à leur stabilité, les obligations permettent d’obtenir des revenus réguliers.

Plus diversifiés que les fonds euros classiques, les fonds euros opportunistes comportent plus de … : immobilier, actions, produits structurés… En variant les placements, ce fond cherche à dynamiser le rendement. De fait, il est plus instable que le fonds classique.

Par ailleurs, ce support présente souvent quelques contraintes d’investissement : par exemple, vous devrez placer au minimum 30% de votre capital en Unités de Compte d’assurance vie.

Bien que très privilégiée, la fiscalité de l’assurance vie s’avère assez complexe. Si vous choisissez d’investir à 100% votre capital en fonds euros, voici les règles du jeu :

1. Indépendemment de tout rachat, les intérêts générés par les montants placés sur le fonds euros sont ponctionnés chaque année des prélèvements sociaux (17,2%).

2. Dans le cadre d’un rachat, si vous devez récupérer une partie de votre capital pour un projet précis, le retrait se constituera obligatoirement :

La part de capital concernée sera exonérée. Seule la part d’intérêts sera fiscalisée.

Exemple :

Pour un rachat de 1200€ constitué de :

L’asiette taxable sera de 300€ (puisque seuls les intérêts sont fiscalisés).

3. En cas de rachat, vous pouvez choisir comment seront taxés vos intérêts :

Concernant le PFL et le PFU, leur taux dépendra de l’âge de votre contrat.

4. Après 8 ans d’investissement, vous bénéficierez chaque année d’un abattement de 4600€ sur les intérêts soustraits.

Souvent opposés l’un à l’autre, le fonds euros et le fonds en unités de compte sont pourtant deux supports cumulables. Mais contrairement au fonds euros, le contrat en unités de compte comprend un risque de perte en capital. En contrepartie du risque encouru - comme pour beaucoup d’investissements - le fonds en unités de compte génère un rendement plus élevé.

Quant au fonds euros, il reste une valeur sûre en cas de crise boursière… tout en étant moins rentable.

Pour plus d’informations sur les unités de compte, nous vous invitons à visiter notre page Assurance-vie.

131 avenue Charles de Gaulle

92200 Neuilly-sur-Seine