Un conseil patrimonial

Digital & Humain

Centralisez et optimisez

votre patrimoine

Agrégez l’ensemble de votre patrimoine, suivez la performance de vos actifs et obtenez des recommandations personnalisées

Je crée mon compte100 experts

pour vous accompagner

Disposez d’un conseiller dédié ainsi que de nombreux experts pour vous accompagner dans l’ensemble de vos projets patrimoniaux.

Je prends rendez-vousNous vous aidons aujourd’hui

à financer votre lendemain

Au contraire des banques qui ne présentent que leurs propres dispositifs (du forfait mobile à l’assurance habitation), nous vous proposons une offre diversifiée de produits financiers et immobiliers.

Nous démocratisons l’accès à un conseil patrimonial de qualité avec une approche digitale de notre métier.

Notre équipe

Une équipe d'experts métiers, un back-office toujours souriant et une équipe de courtage en prêt / assurance

pour gérer plus d'un milliard d’euros investis.

David SOUCHON

Associé

Prendre rendez-vous avec DavidDiplômé d’un Master 2 de Finance à l’école de commerce Léonard de Vinci à La Défense. Son apprentissage du métier passa par deux expériences enrichissantes. La première chez un courtier en prêt immobilier et la deuxième au sein d’un cabinet de gestion de privée parisien. Investi à 100% dans son activité, sa force réside dans son désir de guider au mieux ses clients.

Julien VRIGNAUD

Associé

Prendre rendez-vous avec JulienJulien est diplômé de la faculté de Rennes 1, spécialité Banque & Finance, d’un troisième cycle en Management des entreprises à l’école de commerce de Lyon et d'un D.U Gestion de Patrimoine de l'Université de Clermont-Ferrand. Il multiplie les expériences à l’étranger avant de débuter sa carrière dans le milieu bancaire puis en tant que consultant dans un cabinet de gestion privée où il évolue au travers de plusieurs postes de management.

Julien est l'un des 3 associés fondateurs d'Euodia en 2009.

Amateur de golf et de sport en général, Breton d’adoption et Vendéen d’origine, il se ressource en bateau au large de l’île de Noirmoutier.

Joaquim DE CARVALHO

Associé

Prendre rendez-vous avec JoaquimJoaquim est diplômé d’un troisième cycle en Banque, Finance et Assurance de Paris X et titulaire d’un titre d’ingénieur Maître en instrument financier de l’université de Cergy-Pontoise, il a débuté sa carrière chez Axa Equity Europe puis s’est tourné vers des missions opérationnelles en tant qu’adjoint au directeur financier d’une société cotée au SBF120 avant de prendre un poste de Directeur Financier et Administratif dans une entreprise industrielle.

Il a ensuite rejoint un grand cabinet de gestion de patrimoine.

Passionné de football et d’Histoire, il aime se ressourcer dans la lecture.

Sevda KOSEOGLU

Responsable gestion privée

Prendre rendez-vous avec SevdaDiplômée d’un Master 2 Finance de l’Université Paris II Panthéon-Assas, Sevda Koseoglu a précédemment travaillé au sein d'HSBC en tant qu’analyste action sell-side spécialisé sur le secteur Luxury Goods puis à rejoint la société de gestion Philippe Hottinguer Gestion en tant qu’analyste action buy-side sur les small-mid cap européennes. Depuis février 2022, elle est la nouvelle Responsable Gestion Privée chez Euodia.

Nicolas PEYCRU

Associé

Prendre rendez-vous avec NicolasNicolas est titulaire d’un magistère Banque Finance de Paris Dauphine et d’un MBA de la Washington University, il a débuté sa carrière en Private Equity à la CDC avant de se tourner vers le conseil en stratégie.

Il a par la suite rejoint un grand cabinet parisien de gestion privée dans lequel il a occupé différentes fonctions de Management avant de créer le cabinet Euodia avec 3 associés en 2009.

En 2010, il a été nominé au trophée de la gestion de patrimoine organisé par Invesco et Gestion de Fortune.

Passionné par les nouvelles technologies, il a souhaité démocratiser la gestion de patrimoine pour le plus grand nombre au travers de différents sites internet démocratisant les outils de la gestion de patrimoine.

Emilie VARIGNY

Consultante en gestion privée

Prendre rendez-vous avec EmilieTitulaire d’un Master Finance - Ingénierie Financière de l'IAE de Poitiers, je me suis orientée vers la gestion privée afin de mettre à profit mes connaissances financières et ma passion pour l’ingénierie patrimoniale dans le but d’apporter un conseil sur-mesure, en adéquation avec les objectifs de ma clientèle.

Les avantages d’investir avec Euodia.

Nous rendons la gestion de patrimoine accessible au plus grand nombre.

Une application de suivi

Centralisez et optimisez votre situation patrimoniale grâce à notre application.

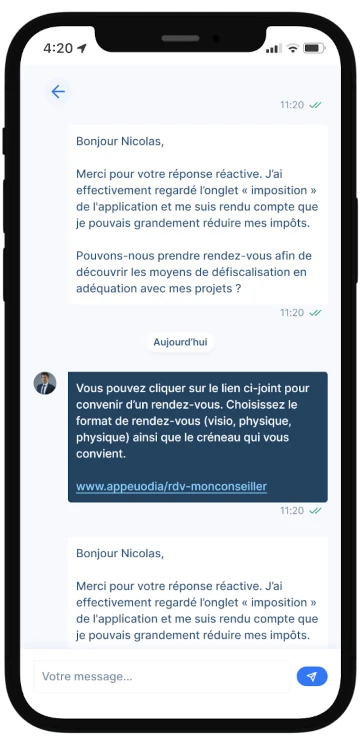

Un conseiller dédié

Dès votre prise de RDV ou dès votre inscription sur l’application, un expert dédié vous accompagnera tout au long de vos projets.

Une approche franche

Contrairement aux banques qui proposent uniquement leurs produits, nous avons une approche totalement libre.

Une multitude de produits

Grâce à notre expertise financière et immobilière, nous vous proposons les meilleures opportunités du marché.

Il était une fois...

Une histoire de copains voulant démocratiser la gestion de patrimoine en 2009.

Pourquoi utiliser albR ?

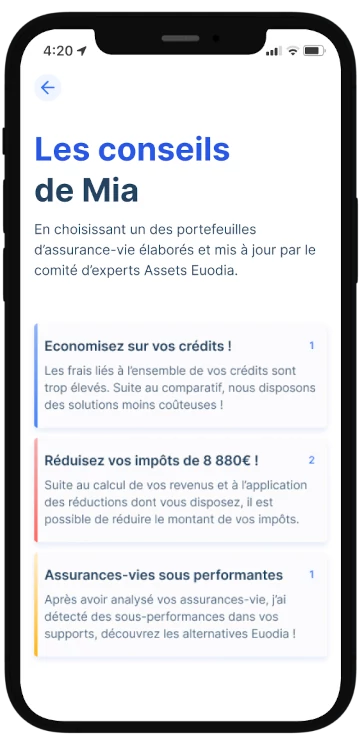

Une intelligence artificielle au service de votre patrimoine.

La centralisation de votre patrimoine

L’ensemble de vos actifs sont à votre disposition en temps réel. Votre crédit immobilier, votre assurance vie, votre épargne salariale etc, votre patrimoine centralisé dans votre application. En un coup d’œil, vous avez accès à la totalité de ce que vous possédez.

Une analyse personnalisée

L’outil Mia va étudier votre situation selon vos actifs et votre profil. Selon vos réponses, Mia définiera votre profil investisseur (de prudent à dynamique).

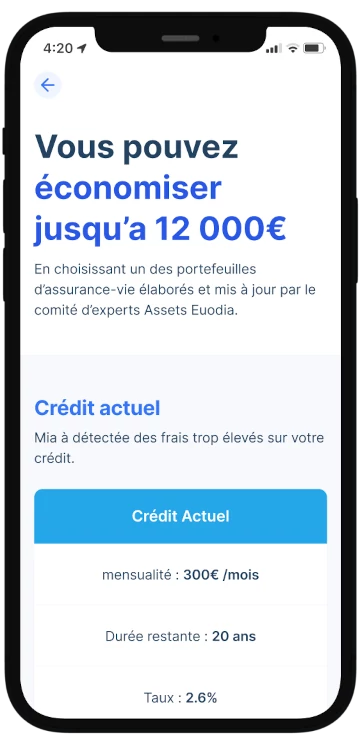

L’optimisation de votre patrimoine

Mia vous proposera des solutions en fonction de votre profil, votre patrimoine et vos objectifs. Si par exemple vous payez trop d’impôts, l’outil vous proposera le dispositif d'optimisation fiscale adapté à votre situation.

Un suivi dédié

Un conseiller dédié vous accompagne dans vos projets patrimoniaux. Vous disposez d’un suivi personnalisé afin d’atteindre au mieux vos objectifs.

Qui mieux que vous pour parler de nous ?

Votre satisfaction est notre priorité.

De multiples produits et expertises proposés.

Nous vous accompagnons pour trouver les meilleures opportunités du marché.

Assurance-vie

Faites fructifier votre capital au travers d’un placement financier. Vous versez des primes et payer des frais à l’assureur qui en échange va vous rémunérer. Le montant de votre rémunération dépendra du support choisi : unité de compte ou multi-supports.Les contrats d'assurance-vie

Compte titre / PEA

Constituez un portefeuille d’actifs financiers. Achetez des titres en bourse avec un compte titre ou avec un PEA (plan d’épargne actions). Les deux produits vous proposent un rendement intéressant. Le PEA est plus réglementé mais vous offre un cadre fiscal avantageux.Les comptes titres / PEA

L'épargne salariale

Investissez votre épargne via une entreprise. Via la participation ou l’intéressement, vous financez vos projets futurs. Votre entreprise peut vous offrir des conditions favorables pour vous constituer un capital supplémentaire.L'épargne salariale

Crowdfunding

Le crowdfunding (ou financement participatif) est une collecte des fonds à travers une plateforme. Vous pouvez financer directement des projets d’entrepreneurs. Découvrez notre partenaire « Clubfunding », plateforme qui propose de financer des projets immobiliers. Rendement attractif en échange de la participation des investisseurs.Le crowdfunding

SCPI

Investissez dans la pierre-papier. Un investissement immobilier rentable sans avoir à supporter les soucis de gestion. Possédez une part de SCPI c’est posséder une partie d’un grand parc immobilier. Acheter une part de SCPI c’est la garantie d’un loyer à la fin du mois grâce à la mutualisation du risque.Le placement en SCPI

LMNP

La location en meublée non professionnelle vous offre la possibilité de faire du rendement avec un tarif fiscal avantageux. L’investissement en LMNP est possible à travers plusieurs biens : une résidence senior, étudiante ou même un EHPAD. Vos revenus locatifs sont soumis à une faible fiscalité.L'immobilier locatif en LMNP

EHPAD

Investissez dans un EHPAD et optimisez vos revenus. Vous placez sans souci de gestion, le gestionnaire de l’EHPAD est en charge de l’administratif. Ce placement vous permet de vous constituer un capital avantageux car les revenus générés sont en partie défiscalisés.Investir en EHPAD

Résidence Sénior

Misez sur un placement d’avenir : 31% des français auront plus de 60 ans en 2035. Le besoin de résidence senior est bel et bien réel. Pour promouvoir cet investissement, les conditions sont très intéressantes : rendement élevé et fiscalité « idéal ».Investir en résidence senior

Résidence étudiante

Un investissement qui offre un rendement intéressant et des conditions fiscales favorables. Le marché des résidences étudiantes est saturé, la demande est forte et supérieur à l’offre d’où l’attractivité de ce placement.Investir en résidence étudiante

Donation

Transmettez votre patrimoine de votre vivant. La loi de finances rectificative de 2020 vous permet d’investir (jusqu’à 100 000 euros) dans l’entreprise de vos enfants et vos petits-enfants à travers la donation.Découvrir la donation

Démembrement

Séparez l’usufruit et la pleine propriété. Démembrer l’usufruit de la pleine propriété est un mécanisme très utilisé pour les familles. Transmettez à vos héritiers avec une fiscalité plus faible. Le démembrement peut être utilisé pour un bien immobilier mais aussi pour un compte titre, un contrat d’assurance-vie etc.Découvrir le démembrement

Succession

Gérez votre héritage de votre vivant. Préparer votre succession à travers différents dispositifs. Vous pouvez optimiser votre transmission avec des réductions et abattements fiscaux.Découvrir la succession

Expatriés

Comment investir en étant à l’étranger ? Vous êtes français et souhaitez placer en France ? C’est possible, il suffit de trouver les placements adaptés à votre projet.Les produits épatriés

Assurance-emprunteur

Assurez votre crédit au prix juste. Depuis la loi Lagarde de 2010, vous avez la possibilité de changer d’assurance-emprunteur (affiliée à votre banque) et réduire considérablement le montant de votre crédit.Les assurances emprunteur

Crédit

Financez facilement vos projets investissements avec un crédit sur mesure. Les taux d’intérêts étant faibles, il est très intéressant de passer par ce levier pour investir dans certains placements comme la SCPI.Financez votre crédit

Loi Pinel

Réduisez vos impôts avec un investissement locatif. La loi Pinel est un dispositif qui promeut une baisse d’impôts considérable si vous investissez dans de l’immobilier locatif.L’État ayant besoin de capitaux pour construire, a fait appel aux particuliers en échange d’une réduction fiscale.

Les programmes en loi Pinel

Monuments historiques

Misez sur la pierre classée. Faites l’acquisition d’un bien inscrit comme « Monument historique » ou répertorié dans l’ISMH, et préserver le patrimoine français. Votre investissement et vos travaux de rénovation seront déductibles d’impôts.Les monuments historiques

Pinel Outremer

Investissez dans les DOM-TOM. Le dispositif Pinel Outremer fonctionne de la manière que le Pinel en métropole, à la différence sur celui-ci offre un taux de défiscalisation plus important.Les programmes Pinel Outremer

Loi Malraux

Restaurez le patrimoine français. Réduisez votre note fiscale en rénovant des immeubles historiques. Jusqu’à 30 % d’impôts en moins pour les immeubles issus d’un plan de sauvegarde et de mise en valeur (PSMV).Les programmes en loi Malraux

FIP

Placez dans une PME.Les FIP sont des fonds d’investissement de proximité qui sélectionnent des PME françaises implantées en régions, afin de soutenir l’économie locale.

Le FIP est un placement de défiscalisation qui vous permet de bénéficier d’une réduction d’impôt annuelle à hauteur de 25% du montant investi à condition de le conserver pendant au moins 5 ans.Investir en FIP

FCPI

Investissez dans un PME innovante.Les FCPI sont des fonds communs de placement dans l’innovation, qui sélectionnent pour vous les PME les plus innovantes et avant-gardistes du marché. Un placement en FCPI vous permet de placer tout en défiscalisant vos revenus. Vous bénéficiez d’une réduction d’impôt annuelle à hauteur de 25% du montant investi.

En investissant en FCPI, vous obtenez des parts dans ce fonds et vous êtes donc liés à ses performances.Investir en FICP

Sofica

Financez la culture. Les SOFICA sont desLes SOFICA, sociétés pour le financement de l’industrie cinématographique et audiovisuelle, sont des niches fiscales, qui collectent des fonds privés destinés à financer la production cinématographique et audiovisuelle. Vous bénéficiez de 30% à 48% de réduction d’impôts, à condition de garder vos part 5 à 8 ans minimum. Investir en SOFICA

Girardin industriel

Défiscalisez vos revenus en soutenant les entreprises des Départements d'Outre-Mer.Le dispositif Girardin est un système qui permet de soutenir les entreprises situées dans les Départements d’Outre-Mer (DOM). En échange de votre investissement, vous bénéficiez d’un avantage fiscal sous la forme d’une réduction d’impôt.Investir en Girardin Industriel

PER : plan-épargne retraite

Constituez votre épargne retraite avec le PER, le nouveau dispositif de la Loi Pacte. Le système de retraite par mutualisation n’offre plus assez pour vous permettre une retraite « suffisante ». Placez dans un PER et capitaliser pour une bonne retraite.Les contrats PER

Euodia, votre conseiller patrimonial

jusque dans votre poche.

Le cabinet Euodia vous simplifie la vie avec des outils digitaux, de la simulation à la souscription en ligne, nous vous proposons le 100% digital.

Au travers d'albR, restez en contact avec votre conseiller à tout moment.